|

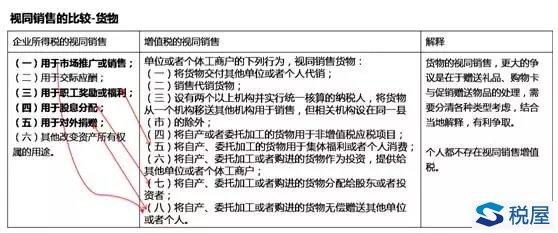

对于视同销售,相必大家很敏感,往往直接带来利益的“损害”,之前小编在企业所得税政策与实践深度分析中已有详细描述,相信是在当前规则下比较完善的理解。但是在各个税种下又不一样的判断规则,先给大家梳理如下:

说明:(1) 职工奖励或福利,外购的货物在增值税上是作为不得抵扣,所得税上是作为视同销售处理的。(2) 增值税上用于非增值税应税项目随着营改增推进,营业税消失,不存在这个特定指向了。

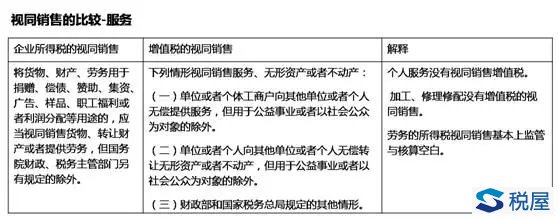

说明:(1)营改增的服务有视同销售的规定,但是传统的加工、修理修配劳务没有视同销售。(2)企业所得税中的劳务是包括增值税中的“劳务”+“服务”在内的范围,因为在营改增之前,增值税与营业税均称为劳务,是一个传统的描述方法。 那么现在,焦点问题来了: 酒店经营过程中给客户送的免费住房券或者签免的免费房面临所得税时是否要视同销售?比如免费房一间500,不含税价,据此做增值税视同销售,借:营业费用-宣传费30,贷:应交税金-应交增值税-销项30;还是借:营业费用-宣传费/招待费530,贷应交税金-应交增值税-销项30,再贷一个别的事项?如果再贷个冲减其它成本,总费用500也没增加,只是换了个费用项目而已,还是会面临所得税的25%! 这个问题,估计还没有多少人好好的看看,包括我们税务机关的同志也要注意检查啦! 第三只眼分析: (1)由于服务本身没有如货物一样出库之类的结转成本,所以服务的视同销售的增值税,是直接按公允价计算出来的,比如上面的30,直接增加了促销费用,这个是增值税管理的事儿。 (2)住宿过程中使用的免费物品,是不是要按货物的视同销售来对待,这个是不用的,因为那是服务的成本,已经进行了上述的增值税计提了。 (3)记着还要有一个个人所得税的代扣代缴。 (4)上面的这个业务特指是一些真的免费得到的情形,积分之类的是不是要视同销售,从总局及一些地方的口径来看,认为是有偿的前提,多可以考虑不作。 但是上面的疑惑还没有解啊,所得税的同志看到了,认为要作视同销售,调增收入500元,成本基本上没有发生啊,这如何是好!小编认为,假设使用了一些免费的物品,成本是20元,则在会计账上已进行处理了计入营业费用了,但是调增500元再计所得税,对不对,小编是明确反对的。 视同销售是调整的视同销售利润,这是所得税的套路,但是调整出来的利润又用于了经营成本中,所以在纳税调减上需要作480元的调整(此处假设不超收入的15%广告费和业务宣传费的额度)。此处不展开说这个理解的过程,反正是有点折腾的意思。 大家可以看到,视同销售,增值税上收不到钱,也要计税,是真金白银的流出去,那如果我们搞个花式呢?对于某些客户,或促销活动中,不妨以1元秒杀方式来处理,试想一下这个结果吧。不清楚的随时@小编吧。 不过在现实当中,对于服务的视同销售,仍没有引起足够的重视与征管手段的强调、突破,有时可能遗漏的就很多了。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容