|

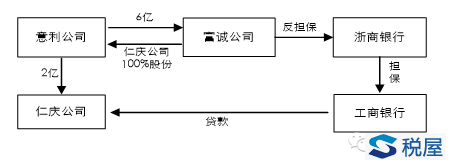

【题注】反担保责任免除的税收问题存有许多争议,北京理工大学法学院廖仕梅老师基于物权法和担保法相关的法律分析,结合域外会计准则和税务判例进行的分析。本文原载《税务研究》2016年第1期,受廖老师授权,于此分享。 一、基本案情 2012年5月1日,卖方富诚公司与买方意利公司签订股权转让协议,转让卖方拥有100%股权的仁庆公司,价款6亿元。股权协议签订前的2012年4月1日,仁庆公司向工商银行取得了一笔2亿元贷款,浙商银行提供担保,同时,富诚公司以从担保人浙商银行取得的授信额度给浙商银行提供了反担保。

该股权转让协议同时约定,买方意利公司承诺在股权交割后三个月内免除和解除反担保人富诚公司在该反担保中承担的任何及全部义务。否则买方应赔偿反担保人因承担反担保义务所产生的或与之相关的任何及全部损失。 2012年6月12日,仁庆公司办理了股权变更手续,成为意利公司的全资子公司。2012年9月3日,意利公司将2亿元资金转入仁庆公司,仁庆公司于该月5日用该笔资金偿还了银行的本金及利息。至此,反担保人富诚公司的反担保义务解除。 富诚公司所在地的道县国税局认为,意利公司给仁庆公司用于偿债的2亿元应该为富诚公司转让仁庆公司的价外费用,属于销售收入,富诚公司应就该2亿元缴纳企业所得税。2012年9月24日,道县国税局向富诚公司发出《税务事项通知书》,要求补缴税款及滞纳金共计0.6亿元。 富诚公司不服道县国税局所作的税务处理决定,相继提起行政复议、一审及二审诉讼。一、二审法院认为,买卖双方签订了以免除和解除富诚公司反担保义务为条件的股权转让协议,属于附条件的民事法律行为,道县国税局认定意利公司用于消除反担保义务而支付的2亿元为实现合同目的而支付的价外费用并无不当。因此,富诚公司在一、二审诉讼中均败诉。 二、本案争议焦点 意利公司转入仁庆公司的2亿元是否为反担保人因反担保责任被免除而取得的收入,反担保人是否应该就这2亿元缴纳企业所得税。 三、法理分析 (一)反担保概述 根据《担保法》及其解释的规定,反担保是指债务人或者第三人为确保担保人承担担保责任后实现对主债务人的追偿而设定的担保。反提保具有以下几个特点: 1、反担保具有从属性,反担保合同效力取决于担保合同的效力。反担保是为了保护担保人的利益而设立,因此,担保合同的效力以有效的担保合同为前提,担保合同无效,或者担保合同被解除,反担保合同的效力消失。 2、反担保人承担反担保责任以担保人承担担保责任且无法实现对债务人的追偿为前提。只有当担保人承担担保责任后,无法实现对债务人的追偿,反担保人才承担反担保责任。假如担保人承担担保责任后实现了对债务人的追偿,则反担保人无需承担反担保责任。 3、反担保人为债务人以外的第三人的,承担反担保责任后有权向债务人追偿。 4、反担保适用担保的规定。反担保与担保所发挥的作用、在制度设计上的法理基础都是一样的,区别仅在于担保保护的是主债务人的利益,而反担保保护的是担保人的利益,其他则没有差异。因此,我国《担保法》第四条规定,“反担保适用本法担保的规定。” |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容