|

这个月又要进行企业所得税季度申报了!!

不要以为企业所得税年度可以汇算清缴,你按季度或者月度预缴的时候就可以乱来。

前不久,小A所在公司收到税务局电话,说企业第一季度的企业所得税申报表中的利润数据和报送的财务报表的数据不一致。

小A说确实存在不一致,因为他们都是按照一定金额预缴企业所得税的,所以申报表的利润总额都是倒算出来的。因为公司平时利润波动比较大,平时按意愿少交点,免得汇算清缴时候税款多交了还要去退税,而且退税还比较麻烦。

理由感觉还是很合情合理,我最终没有少缴嘛,反正都是要汇算清缴的。但是最后,税务局还是按照实际利润让小A公司补了税而且还是收取了滞纳金。「《中华人民共和国税收征收管理法》第三十二条规定,“纳税人未按照规定期限缴纳税款的,扣缴义务人未按照规定期限解缴税款的,税务机关除责令限期缴纳外,从滞纳税款之日起,按日加收滞纳税款万分之五的滞纳金。”。」

小A很郁闷,公司以前一直就是这样操作的,都没出问题,而且他听说其他很多公司也这样做,都没出过问题。为什么今年税务局就盯上这个事情了呢?

其实是金三系统帮税务局盯上了这个事情,金三系统将你报送的财务报表利润表数据和申报表上利润数据自动进行勾稽比对,如果有差异会提示风险,一旦风险点提示出来,税务人员就会要求企业做出说明。如果没有合理的解释,补税就是必然。

那么这个事情本来应该是怎样的呢?其实,企业所得税法是明确规定了企业预缴税款的方式的。

按照五十四条的规定,「分月或者分季预缴企业所得税时,应当按照月度或者季度的实际利润额预缴;按照月度或者季度的实际利润额预缴有困难的,可以按照上一纳税年度应纳税所得额的月度或者季度平均额预缴,或者按照经税务机关认可的其他方法预缴。预缴方法一经确定,该纳税年度内不得随意变更。」

而且国税函[2009]34号还对预缴进行了补充强调说明,「为确保税款足额及时入库,各级税务机关对纳入当地重点税源管理的企业,原则上应按照实际利润额预缴方法征收企业所得税。各级税务机关根据企业上年度企业所得税预缴和汇算清缴情况,对全年企业所得税预缴税款占企业所得税应缴税款比例明显偏低的,要及时查明原因,调整预缴方法或预缴税额。」

「各级税务机关要处理好企业所得税预缴和汇算清缴税款入库的关系,原则上各地企业所得税年度预缴税款占当年企业所得税入库税款(预缴数+汇算清缴数)应不少于70%。」

以前没管你,不代表现在不会管。现在税源这么紧张,再借助金三的系统风险预警,后台把勾稽指标设置好,一旦你提交申报,系统就会自动分析逻辑关系,对于跳出的风险点,税务风险管理人员不一个个落实,系统红灯就不会消失,税务管理员也面临问责风险!

如果按小A的说法,反正都有汇算清缴,我平时就筹划着来缴纳,那么我告诉你,这本来是不符合规定的,弄不好还给安一个虚假申报的名头,而且在金三系统下这种很容易被揪出来,后果得不偿失。

金三把很多税务规定都进行了更细致的执行监控,而其最可怕的就是用大数据代替人工筛查,这样以前藏污纳垢侥幸过关的可能以后都无处遁形了。

其实这真不是吓你的,不难理解,税务平时从企业得到的资料大部分也就是你报送的,如果不来稽查,税务局基本就是把你报送的数据分析来分析去,特别现在运用计算机分析也比较快捷,后台设置好指标后,你一报送资料就会自动分析,有异常点自然就跳出来了。

正常情况,你如果按照实际利润预缴企业所得税,你申报的报表利润和申报表填写的利润总额是一样。这个毋庸置疑,你有差异,你就得被监控,被询问。

然后就是更惨的,在例行税务稽查选案过程中增加被选中的风险!所以,这些风险点平时都要注意,做为报税会计,随意性太强可是要给企业带来风险的!

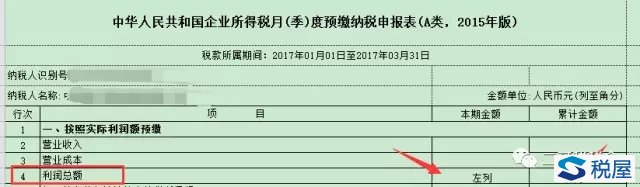

这是你填写的季度利润表的利润总额的左右数。(图片是07版本的)

ps:执行不同会计制度的纳税人填写的报表是不一样的。具体看图,一般执行企业会计准则的填写2007版的财务报表。《企业会计制度》、《小企业会计制度》选择2005版的财务报表。

这是你填写的申报表利润总额的左右数据,看到没有,表上面一部分是你按照实际利润预缴,什么意思,就是按照你会计利润来预缴,既然这样,你为什么能不一致?

其实填写说明也有这个的要求,需要一致!

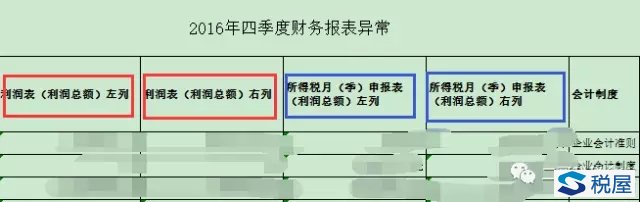

这是税务局分析异常数据表

看到没,数据会自动填充过来,有差异就要提示风险

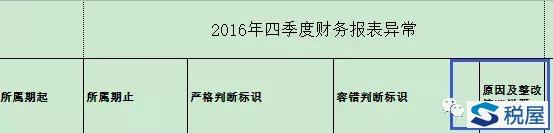

然后最后税源管理员要一一排查,把原因和整改意见落实,那么原因是什么?马上你就会接到电话,写个书面原因过去。这是税务低风险,会及时被提醒修正。但是如果没有提醒你,你也不注意,发生了申报错误,就会演变为税务中风险,后期发现就会面临补税,缴纳滞纳金。

这个月申报时候,你得好好进行合理性,逻辑性的审核!!切记!! |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容