|

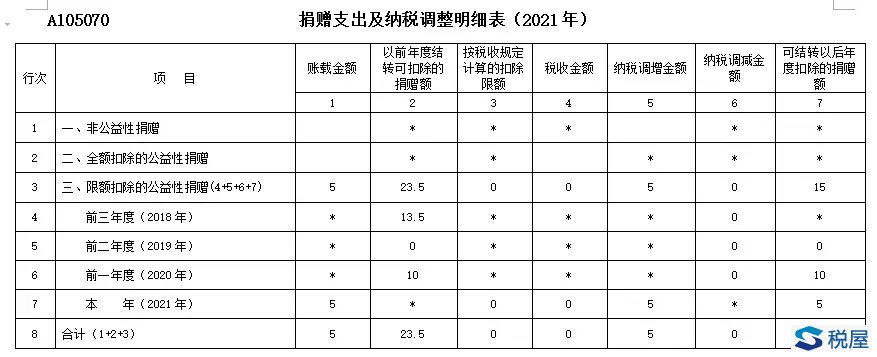

近期,国家税务总局发布《关于〈中华人民共和国企业所得税年度纳税申报表(A类,2017年版)〉的公告》(国家税务总局公告2017年第54号)的表样及填表说明,其中《捐赠支出及纳税调整明细表》(A105070)修订的幅度很大,填报“项目”由原来的“受赠单位名称”改为“捐赠类别”,分为“非公益性捐赠、全额扣除的公益性捐赠、限额扣除的公益性捐赠”三大项;明细表既要满足公益性捐赠支出的相关规定,又兼顾原有非公益性及全额扣除的公益性捐赠支出的填报要求。 表样调整 在填报限额扣除的公益性捐赠项目时,纳税人只需填报本年“账载金额”、“ 纳税调整金额”,系统可自动计算、填写出本年“税收金额”、“可结转以后年度扣除的捐赠额”,并设置跨年监控条件,真正做到了在填报难度上做“减法”,在填报质量上做“加法”。 《捐赠支出及纳税调整明细表》最大的亮点是在行次“限额扣除的公益性捐赠”项目下,增加了前三个年度相关填报项目;在列次增加了“以前年度结转可扣除的捐赠额”及“可结转以后年度扣除的捐赠额”项目。从实务上解决了公益性捐赠超过限额部分跨年度结转如何结转的问题。从表样及填表说明可以解读出以下几个要点: 一是公益性捐赠超过限额的部分,跨年度是按照时间发生先后顺序依次结转;该表的第七行“本年”这一项的第6列“纳税调减金额”栏用“*”标注,而第(四、五、六)行“前三个年度”项目的第6列“纳税调减金额”栏允许填报数据,说明前三年发生捐赠的先结转,本年发生的捐赠往以后年度结转。这一点与亏损弥补的跨年度结转类似。 二是公益性捐赠超过限额的部分,跨年度结转最长时限为三年,到第四年就不得向以后年度结转;该表的第四行“前三年度( 年)”这一项的第7列“可结转以后年度扣除的捐赠额”栏用“*”标注,就是对这一制度设计的充分体现。 三是亏损企业公益性捐赠的限额扣除为0,其发生额不能在当年扣除,但可以向以后年度结转扣除的政策优惠,在该表中也得到了充分体现;“填表说明”表述为:第七行“本年”项目第3列“按税收规定计算的扣除限额”:填报按照本年利润总额乘以12%的金额,若利润总额为负数,则以0填报。 案例分析 例:A公司2017年~2021年发生以下业务(企业所得税率25%、不考虑其他业务): (1)2017年5月将一批自产的太阳能热水器通过民政部门捐赠给非贫困村的贫困户,该批太阳能热水器生产成本为80万元,市场公允价100万元。年度利润总额为300万元。 (2)2018年度利润为200万元,用外购的帐篷一批用于公益性捐赠支出,外购成本40万元,市场公允价值50万元。 (3)2019年度利润为500万元且未发生捐赠支出。 (4)2020年利润为100万元,对外发生公益性捐赠支出10万元、直接捐赠支出10万元,全部以银行存款方式支付。 (5)2021年利润为-50万元,对外发生公益性捐赠支出5万元,以银行存款方式支付。 各年度企业所得税处理如下:(单位:万元,下同) (1)2017年度 根据修订后的《企业所得税法》(主席令第63号)第九条规定,企业发生的公益性捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除;超过年度利润总额12%的部分,准予结转以后三年内在计算应纳税所得额时扣除。 《国家税务总局关于企业所得税有关问题的公告》(国家税务总局公告2016年第80号)规定,除另有规定外,企业资产捐赠无论是自制还是外购均按被移送资产的公允价值确定销售收入。 根据上述规定,税务上视同销售,结转成本,但税前扣除限额为12%,超限额的部分递延到后三年结转。应调增应纳税所得额=(80+100×17%)-300×12%+(100-80)=81(万元)。 借:所得税费用 95.25(381×25%) 贷:应交税费——应交所得税 95.25 借:应交税费——应交所得税 95.25 贷:银行存款 95.25 上述已缴税款中61万元(97-300×12%)对应的部分,可以递延到以后三年连续年度税前扣除。 借:递延所得税资产 15.25 (61×25%)(捐赠扣除结转) 贷:所得税费用——递延所得税费用 15.25(2017年) (2)2018年度 公益性捐赠税前扣除限额200×12%=24万元,先用于调减2017年超限额的公益性捐赠支出24万元,转回对应的递延所得税资产。 借:所得税费用——递延所得税费用 6(24×25%) 贷:递延所得税资产 6 本年度发生的公益性捐赠48.5万元,税务上视同销售,结转成本,调增应纳税所得额48.5-200×12%﹢(50-40)﹦34.5万元。万元。 借:所得税费用 58.63 (234.5×25%) 贷:应交税费——应交所得税 58.63 借:应交税费——应交所得税 58.63 贷:银行存款 58.63 上述已缴税款中48.5万元对应的部分,可以递延到以后三年连续年度税前扣除(可递延扣除的公益性捐赠额分别是2017年剩下的37万元、2018年48.5万元)。 借:递延所得税资产 12.13 (48.5×25%) (捐赠扣除结转) 贷:所得税费用——递延所得税费用 12.13(2018年) (3)2019年度 本年度未发生公益性捐赠支出,公益性捐赠税前扣除限额500×12%=60万元,用于调减超限额的公益性捐赠支出分别是2017年的37万元、 2018年的60-37=23万元,转回对应的递延所得税资产(可递延扣除的公益性捐赠额是 2018年的48.5-23=25.5万元)。 借:所得税费用——递延所得税费用 15(60×25%) 贷:递延所得税资产 15 借:所得税费用 110〔(500-60)×25%〕 贷:应交税费——应交所得税 110 借:应交税费——应交所得税 110 贷:银行存款 110 (4)2020年度 公益性捐赠税前扣除限额100×12%=12万元,先用于调减2018年超限额的公益性捐赠支出12万元,转回对应的递延所得税资产。 借:所得税费用——递延所得税费用 3 (12×25%) 贷:递延所得税资产 3 本年度发生的直接捐赠不得在税前扣除、公益性捐赠10万元全部超限额,调增应纳税所得额=10﹢10﹦20万元。 借:所得税费用 27 (120-12)×25%) 贷:应交税费——应交所得税 27 借:应交税费——应交所得税 27 贷:银行存款 等 27 上述已缴税款中10万元对应的部分,可以递延到以后三年连续年度税前扣除,应确认为递延所得税资产(可递延扣除的公益性捐赠额分别是 2018年剩下的13.5万元、2020年10万元)。 借:递延所得税资产 2.5(10×25%)(捐赠扣除结转) 贷:所得税费用——递延所得税费用 2.5(2020年) (5)2021年度 本年度为亏损,根据《企业所得税法》第九条及《企业所得税法实施条例》的规定,公益性捐赠以企业年度会计利润为计算依据。亏损企业公益性捐赠的限额扣除为0,其发生额不能在当年扣除,但可向以后年度结转扣除,应调减当年亏损5万元(在《捐赠支出及纳税调整明细表》(2021年度)中得到充分印证)。2018年递延扣除的公益性捐赠额准予在2019年度~2021年度在计算应纳税所得额时扣除,由于2021年亏损,所以2018年13.5万不得往后递延扣除(可递延扣除的公益性捐赠额是2020年10万元、2021年的5万元)。 截止2021年,超过三年不得结转的公益性捐赠支出为13.5万,但有15万元可以递延扣除。 报表填写

|

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容