|

事情是这样的,有个同行朋友出于对金三的恐惧,自己觉得应该控制一下公司每个月的增值税实现金额,保持税负的平稳,然后她就到处打听怎么控制税负以免税务局预警到。

也不知道听了谁的话,说是如果觉得这个月认证太多,要想平衡税负,可以先不做抵扣,等到以后某个月开票太多的时候再抵扣。

而且这个人还给朋友指导了如何填写申报表来实现。具体的方法就是:

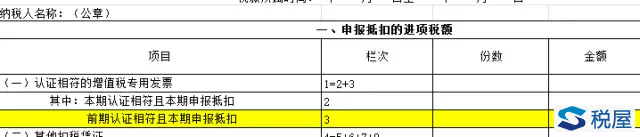

首先,本期认证了不想抵扣填写在附表二中,本期认证相符且本期未申报抵扣的栏次中。

然后,下个征收期想抵扣多少来控制税负,就相应填写多少到附表二第三行,前期认证相符且本期申报抵扣栏次中

朋友一看,果然,申报表确实有这个填写栏次呢,而且写的很清楚,认证相符本期未申报抵扣,不就是这个意思嘛。

然后就信以为真,开始每个月都这么干了。

结果过了几个月,有一天,税务局打电话给朋友,告知她因为她公司并非增值税辅导期纳税人,而出现了前期认证相符且本期申报抵扣有数字的情况,要求她将这些进项税全部转出。朋友一听傻眼了!这到底是怎么回事呢?

望文生义,自作聪明

前期认证相符且本期申报抵扣,本期认证相符且本期未申报抵扣的栏次根本就不能这样填写。

本期认证相符且本期未申报抵扣,反映本期认证相符,但按税法规定暂不予抵扣及不允许抵扣,而未申报抵扣的增值税专用发票情况。比如辅导期纳税人,比如外贸企业要办理出口退税的认证发票信息等。

前期认证相符且本期申报抵扣,比如辅导期纳税人依据税务机关告知的稽核比对结果通知书及明细清单注明的稽核相符的增值税专用发票填写本栏。

如果不是这些情况,你填写了,就相当于错误申报,也就相当于你没有按期抵扣认证发票。这个后果当然是让你进项转出!

如何补救?

这种属于申报错误的情况只能联系税务局,看是否能通过审核后修改所属期间的申报表的形式进行补救。

有类似经历的朋友也可以留言说说各地的处理办法。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容