|

“税收法定原则”与“罪刑法定原则”共同构成公民财产权和人身权保护的两大基石。

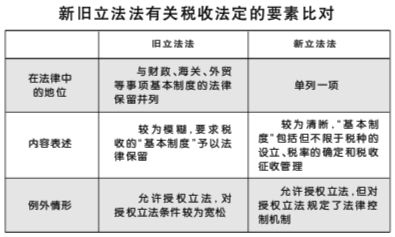

党的十八届三中全会明确提出“落实税收法定原则”,这是为推动国家治理体系和治理能力现代化、全面推进依法治国而作出的重要战略部署。在新的历史形势下,2015年3月15日,十二届全国人大三次会议表决通过了关于修改立法法的决定,其中就税收法定原则,新立法法作出了不同于以往的制度突破—将税收基本制度独立出来、作为第六项单列。

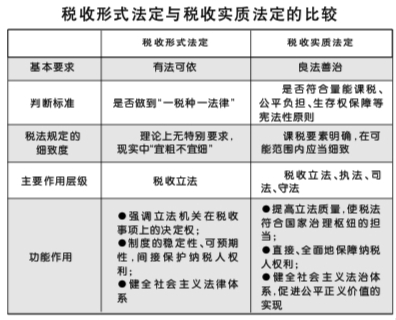

新修改的立法法对税收法定原则作出的这一明确规定,将深刻和长远地影响我国的依法治国进程,注定会载入中国法治史册。那么,在新立法法时代,又该如何全面推进税收法定原则的落实? 从形式法定到实质法定 税收实质法定,不仅要求形式上的法定,还要看税收的实质内容是否真正做到了法定,即实际上的税收法定。对税收实质法定要从两个向度去同税收形式法定进行区分:一方面,与静态的、文本意义上的法定要求不同,实质法定还强调税收立法、执法和司法全过程都应贯彻法定原则,这既包括具体的法律制度,也包括(无直接法律依据时)抽象的法律原则、法律理念乃至法律精神;另一方面,与形式上的“有法可依”不同,实质法定还对所依之法提出诸多要求,既强调税法制度的合理正当性,需要通过量能课税等基本标准的检验,还要求税法制度不能过于原则、抽象,“宜粗不宜细”的立法风格将会导致“间接授权立法”的大量存在。如果说,形式法定主要解决的是税收立法“数量”的问题,那么,实质法定则主要针对税收立法“质量”而展开。由此观之,本次立法法修改,主要是在形式法定层面取得突破,而对于实质法定的实践,则还有进一步完善的空间。

首先,由“规范法律形式”向“规范法律实质”跨越。税收基本问题不仅要“有法可依”,而且要追求“良法善治”,具言之,税收立法需要受到作为其上位规范的宪法以及宪法精神的约束,来确保每一部税收法律都符合现代法治国家的基本理念。党的十八届四中全会强调“坚持依法治国首先要坚持依宪治国”。税收实质法定要求税收立法自觉地叩应我国宪法的规定、体认我国宪法的精神、落实我国宪法的要求。比如,宪法上的平等原则对税收立法的具体指引是量能课税的适用,以实现税收负担在不同纳税人之间的公平分配;又如,财产权是宪法上的一项公民基本权利,对财产权的保护要求税收立法妥善处理好国家财政权和纳税人财产权的界限;还如,宪法对生存权的保障,具体到税收立法即要求基本生活所得不予课税等等。 其次,发挥立法机关在税收立法中的主导作用,强化税收立法能力。要在2020年前全面落实税收法定原则、实现“一税一法”,特别是要让每一部税收立法都能经受社会的推敲和历史的检验,就必须强化全国人大及其常委会的税收立法能力、充实其税收立法力量。党的十八届四中全会提出“健全有立法权的人大主导立法工作的体制机制,发挥人大及其常委会在立法工作中的主导作用”“组织有关部门参与起草综合性、全局性、基础性等重要法律草案制度”“依法建立健全专门委员会、工作委员会立法专家顾问制度”。因此至少有两种方式可以采纳:一是由全国人大常委会牵头,邀请财政部、国家税务总局等参与,全国人大发挥主导作用,财政部、国家税务总局等发挥专业性特长;二是有些税种法律还可以委托社会、专家、学者立法,这可以通过招标程序进行。 再次,推动实现税收立法、执法、司法和守法的全过程动态法定。税收法治体系是中国特色社会主义法治体系的重要组成部分,它应当包括科学的税收立法、严格的税收执法、公正的税收司法、全民的税收守法四个层面。实质法定,不仅是就文本上的税法而言,还要求税务机关严格按照法律规定的课税要素与征纳程序来征收税款,要求建立高效的监督与救济机制、确保纳税人可以通过司法途径保障自身的合法权益。 最后,税收实质法定还要求将法定原则贯穿在税收的收、支、管等不同环节。现代国家作为“税收国家”,国家赖以维系和发展的物质基础主要来自于税收;而置身于现代社会国家和市场经济语境下,税收的使用范围迅速扩张到公共产品供给、收入分配调节等场域,而这些财政支出行为已经成为影响民众福祉的关键因素。因此,需要打通收入和支出这两个环节,也即税收法定中的“税”涵盖“征”“用”两个侧面。 新立法法对税收法定原则的强调,的确是中国立法史上浓墨重彩的一笔,其对形式法定的规定在现阶段已经比较完备;但是,当我们把焦距拉长,尤其是置于整个法治中国建设的广角之下,那么形式法定的渐趋完善远非终点,而是意味着一段新的历史征程的开始—对税收实质法定的不懈追求。“行百里者半九十”,我国全面落实税收法定原则,任重而道远。 (刘剑文为中国财税法学研究会会长、北京大学法学院教授,侯卓为北京大学法学院博士研究生) |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容