|

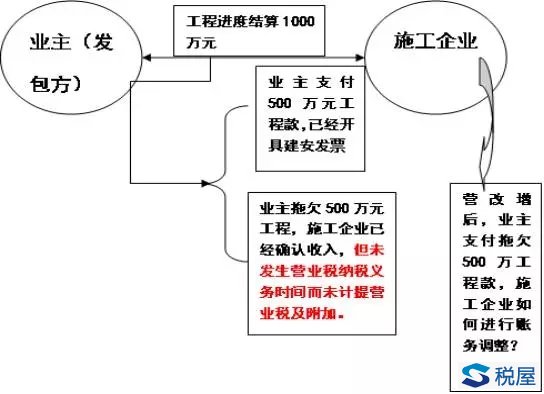

营改增之前,工程进度结算时,业主支付一部分的工程款,施工企业已经开具建安发票;拖欠的工程款,施工企业已经确认收入,但未发生营业税纳税义务时间而未计提营业税及附加。

那么营改增后,施工企业收到业主拖欠的工程款,该如何进行账务处理?

2016年4月30号之前,施工企业已经完工的施工项目,跟业主进行了工程结算1000万,开了建安发票,交过了营业税和附加。 因为营改增之前完工了1000万,产值已经报过了1000万,营改增之前因为不是增值税,是价内税,所以你的产值报的是1000万,但是业主拖欠500万,拖欠的也在营改增之前确认了收入,合同中约定了,拖欠的500万由工程验收合格后再支付。

那么,施工企业账务该如何处理?请看下面的案例分析!

案例分析

建筑企业与业主或发包方签订的建筑承包合同中约定:业主与施工企业进行的工程进度结算,按照结算工程量支付50%的工程进度款,剩余的50%工程进度款与工程最后验收合格后再进行支付。 拖欠500万,但是确认了收入,报了产值,也交了营业税和附加,但是这500万没有产生营业税的纳税义务时间,也没有计提营业税。 工程完工了,按照完工百分比法结转收入时: 借:主营业务成本 700 工程施工——合同毛利 300 贷:主营业务收入 1000 工程结算与工程施工结平时: 借:工程结算 1000 贷:工程施工——合同成本 700 ----合同毛利 300 关键是业主欠了施工企业500万,假设2017年9月1日结清所有的工程款,500万没有产生营业税纳税义务时间而未计提营业税及附加,现在收到了钱,只能开增值税普票给业主,按照简易计税3%,500万开票给业主的时候,在施工所在地是预交增值税的,回来是零申报的,收入就变成了500/(1+3%)。 但是营改增之前财务上做了收入1000万,早就做完了企业汇算清缴,到了明年可能还有这种现象,今年也做完了汇算清缴,现在开票,收入不是500万,是500/(1+3%),下降了;营改增之前,拖欠的500万部分,多交了企业所得税,因为你没有计提营业税,拖欠的500万,财务上没有计提营业税及附加,也就没有扣除。 ✦ 看文件规定: 《增值税会计处理规定》(财会[2016]22号)第二条第(二)项第3款规定:“企业营业税改征增值税前已确认收入,但因未产生营业税纳税义务而未计提营业税的,在达到增值税纳税义务时点时,企业应在确认应交增值税销项税额的同时冲减当期收入”。 这个文件是销项税,但我们是老项目,老项目是没有消项的,会计核算只有简易计税,所以根据上面这段文件规定, 发生增值税纳税义务时间的账务调整如下(单位:万元): 借:主营业务收入 14.56 贷:应交税费——简易计税 14.56 [500÷ (1+3%)] ×3% 因为简易计税的项目没有销项税和进项税,统统放在简易计税,简易计税的贷方就是要交的税,借方是冲减了收入,这样账就调过来了。相当于以前多交了所得税,现在来开票给业主,这个收入就减少了,就少交了所得税。 ✦ 题外话:有个实践性问题,去年营改增之前,跟业主是1000万的工程,已经完工了700万,跟业主已经进行了结算,也已经给业主开了700万的票了,现在还剩下300万没做,后来公司成立了一个劳务公司,把300万全部交给劳务公司去做了,公司“总包”跟自己的劳务公司签订了一个300万分包合同,现在还欠300万没有开发票给业主,业主给了300万给劳务公司,总包给业主开300万的票,但这是老项目,在工程所在地预交3%,回来是零申报。那么,总包与劳务公司该怎么做账? 总包在施工所在地是按照300/(1+3%)*3%预交税,但是劳务公司也要在当地预交税300/(1+3%)*3%,就成了重复纳税。总分包老项目是简易计税,是可以选择差额征税的,总包减分包,现在的300万,总包给业主开300万,劳务公司给总包开300万,所在地申报(300-300)/(1+3%)*3%,就是零申报。 总包在当地其实是不需要交税的,就是劳务公司需要预缴税,但是会到总包公司注册地系统里面给业主开300万的发票,系统里面就产生了300/(1+3%)*3%的税,总包有个纳税申报表,里面有个附表1第12列有个减项,填300万,300-300就生成了0,所以总包就开了发票不用交税。 分包给总包开了300万的票,300/(1+3%)*3%交税,做账的时候,业主给了300万块钱,做账应该是: 借——银行存款300, 贷——工程结算300/(1+3%), 应交税(简易计税)300/(1+3%)*3%, 劳务公司开了300万的票给你,因为钱已经一进一出给了他,因为是简易计税的,没有进项税,怎么减掉他呢,做账的时候体现300/(1+3%)*3%来交税,所以劳务公司开了300万的普票给你的时候,你跟劳务公司结算时,第一笔账应该是这样: 借——工程施工二级科目——合同成本(分包成本)300 贷——应付账款(分包)300 第二笔账,分包人开发票给你的时候, 借——应付账款, 贷——银行存款300 还有一笔账, 借——应交税费(简易计税的借方)300/(1+3%)*3%, 贷——工程施工二级科目——合同成本(分包成本) 这样的话,账就平了。分包人开的是普票,只能进成本,但是因为是差额征税,不是抵扣增税,结果你原来的成本里面多做了成本,要减掉,贷工程施工。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容