|

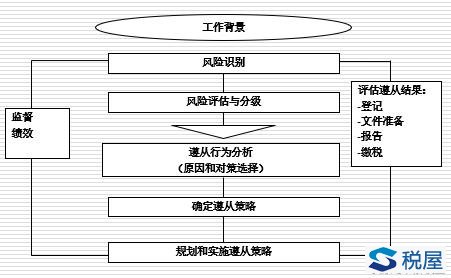

税收风险管理理论认为,通过运用风险管理的理念和方法,确定、分析纳税人风险并确定风险等级排序,预测各种可能出现的税法遵从风险,以此为基础,制定风险防范策略,优化各种税收风险管理技术,以有效的控制风险,进而通过更加有效地配置有限的税收管理资源,努力把税收不遵从风险控制在最小限度内。 OECD下属的财政事务委员会(CFA)1997年首次阐述了税收风险管理的概念,建立了在税收征管中的风险管理模型——税收风险管理流程。 2001年,OECD税收政策与管理中心发表的《风险管理—实践篇》中提到了设立大企业税收管理机构的观点。 从各国实践来看,特别是OECD成员国,它们在实施税收风险管理过程中,主要实施税法遵从风险管理。当前应用较为广泛的税法遵从风险管理有OECD模式和欧盟模式 OECD的税收风险管理模式是一个循环过程:确定目标——风险识别——风险评估——风险处置——执行监控——风控目标。它将税法遵从风险定义为纳税人未能履行法定税收义务所产生的风险。 o其流程包括识别、分析、评估、处理四个环节。其优势是税务机关可以运用风险管理的原则来优化自身有限资源的配置,从而取得一个最佳的税法遵从策略。

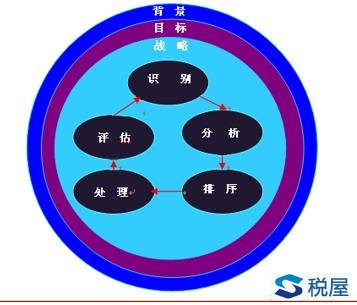

欧盟税收风险管理模式认为,税务机关的首要任务是按照法律的规定征收纳税人应纳税款,以维护纳税人对税收制度的信心。 欧盟模式构建了由税法遵从风险管理环境、影响纳税人的行为、税收风险管理流程和组织因素等四个部分组成的税法遵从风险管理模型,该模型强调税法遵从风险管理的流程是一个“连续的循环”,其循环步骤如下:识别、分析、排序、处理和评估。

相同点主要有: 一是两者非常重视环境对纳税人遵从的影响,并将其作为影响风险管理的重要因素; o二是两者都遵循风险管理的基本流程,都具有风险识别、分析、应对等环节,并形成一个闭环; o三是两者设定有目标,并围绕目标设定不同的工作环节。 不同点主要有: 一是欧盟模型根据目标设定整体遵从风险管理战略,而OECD模型只是根据具体风险不同选定不同的遵从策略; 二是欧盟模型只设定总体目标,而OECD模型指定的就是与遵从相关的四个目标; 三是具体流程不同,欧盟模型是对风险管理的整个过程进行评估,而OECD模型则是对识别出来的风险进行评估并据以制定策略。 发达经济体的税收实践表明,实行风险导向的管理方式,有助于税务机关以最小的征管资源投入实现最大的纳税人税法遵从,也有助于大企业以最小成本实现最优的税务管理和税法遵从。因此,不管是对税务机关,还是对大企业,引入并应用风险管理都具有非常重要的意义。 风险管理理论在国内的应用 1.《国家税务总局关于转变税收征管方式提高税收征管效能的指导意见》(税总发〔2017〕45号) 2.《国家税务总局关于印发<千户集团税收风险管理工作规程(试行)>的通知》(税总发〔2017〕128号) |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容