把握好这5个度,享受年终奖税收优惠妥妥哒!

来源:中国税务报

作者:吴清亮 施月梅

人气:

时间:2016-02-18

摘要:度是一个哲学问题。如何把握年终奖税收优惠的度,在实践中就是要掌握适度的原则,把握住分寸。年终奖金额一般比较大,在税收上可选择作为全年一次性奖金处理。全年一次性奖金个人所得税收优惠政策自施行以来,在调节收入分配、组织财政收入等方面发挥了积极

|

度是一个哲学问题。如何把握年终奖税收优惠的度,在实践中就是要掌握适度的原则,把握住分寸。年终奖金额一般比较大,在税收上可选择作为全年一次性奖金处理。全年一次性奖金个人所得税收优惠政策自施行以来,在调节收入分配、组织财政收入等方面发挥了积极作用。随着个人所得税法的修订完善,自2011年9月1日国家税务总局《关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发[2005]9号,以下简称“9号文件”)关于全年一次性奖金个人所得税的适用税率和级次也发生了相应的变化,但其税收优惠的合法、合规、合理性毋庸置疑。因此,年终奖税收优惠要把握好“度”。

政策回放

9号文件明确,纳税人取得全年一次性奖金,单独作为一个月工资、薪金所得计算纳税。为解决“单独”计算纳税税率过高、税负过重的问题,9号文件规定可以先将纳税人当月内取得的全年一次性奖金,除以12个月,按其商数确定适用税率和速算扣除数,所得经过摊薄以后,其适用税率明显降低了;同样,对费用扣除问题9号文件“二”中明确“如果在发放年终一次性奖金的当月,雇员当月工资薪金所得低于税法规定的费用扣除额,应将全年一次性奖金减除‘雇员当月工资薪金所得与费用扣除额的差额’后的余额”按上述办法确定全年一次性奖金的适用税率和速算扣除数。经过这样的技术处理后的全年一次性奖金的适用税率和实际税负都比较公平合理,做到了国家利益、个人利益两者兼顾。例如某人取得全年一次性奖金5万元,对应个人所得税税率表其适用税率为30%,但经过摊薄以后其适用税率为10%,降低了20%。

在这里,笔者理解“单独作为一个月工资、薪金所得”税收优惠的含义有二:一是全年一次性奖金不予当月工资、薪金合并计税,二是将全年一次性奖金除以12确定适用税率计税。

第一个度:不合并计征

对于工资、薪金所得,税法第六条第一款明确规定“以每月收入额减除费用三千五百元后的余额,为应纳税所得额”,换句话说,在取得全年一次性奖金的当月,纳税人实际收入额应为“当月工资、薪金收入+全年一次性奖金收入+其他工资性收入”,按照上述分析,9号文件明确全年一次性奖金不予当月工资、薪金合并,把握这个度就可以避免因为合并计征而带来税率的提高、税负的增加,这是9号文件对税法的扩充,其目的是为了合理解决个人取得全年一次性奖金征税过重的问题。

第二个度:费用扣除只有也仅有一次

根据税法第六条及9号文件第“二”条中对如何适用税率及扣除费用作出了明确的规定,对此笔者理解有二:一是降低税率,以“除以12个月”的商数确定适用税率;二是费用扣除,规定在发放年终一次性奖金的当月实行减除费用扣除额的差额的办法计算应税所得,即“将全年一次性奖金减除‘雇员当月工资薪金所得与费用扣除额的差额’后的余额”作为应纳税所得,其原则只有一个,即费用扣除一个月只有一次。对于工资、薪金所得,税法明确规定每月减除费用3500元,即假设某人月工资、薪金收入均超过3500元,那么其全年的费用扣除也只能是42000元,如果综合考量其全年一次性奖金减除问题,无论是合并计入当月亦或是均衡摊入各月,其费用扣除只有也仅有一次,因此,对在发放年终一次性奖金的当月,雇员当月工资薪金所得低于税法规定的费用扣除额的,9号文件规定了一个差额扣除办法。这是全年一次性奖金计税应该把握的第二个度。减除费用标准是参照全社会平均消费支出情况确定的,总体上反映了全国各地区经济发展状况和居民收入水平,如果在每月扣除费用的基础上,对全年一次性奖金再扣除费用,不仅形成重复扣除问题,也显失公平。当然,对于试点地区个人购买符合规定的商业健康保险产品的支出税前扣除等不影响上述政策的执行。

第三个度:全年一次性奖金除以12个月确定适用税率和速算扣除数

这是9号文件的亮点所在。全年一次性奖金除以12个月之后,其边际税率变小,大大减轻了纳税人的税收负担。以前,全年一次性奖金是单独作为一个月的工资收入,直接按照适用税率计算纳税。这就产生了两个方面的问题:一是很多单位把奖金分解,按月或者按季发放,一定程度上影响了这些单位的年度考核,不利于提高员工的工作积极性;二是政策只规定一次性奖金单独作为一个月收入征税,但未限定政策适用的次数,部分单位多次发放奖金,多次适用政策,导致不同单位之间税负的不公平,产生了税收漏洞,使一次性奖金单独作为一个月收入征税的政策难以准确落实到位。因此,国家税务总局决定对一次性奖金征税的计算方法进行调整。当然,对全年一次性奖金金额达96万元以上的纳税人来说,9号文件无法体现其税收优惠,因为即使除以12个月之后其适用税率仍然达45%(详见附表);同样,全年一次性奖金除以12个月之后,在不同级次递进之间可能出现企业多发奖金、员工实得收入变少的情况,由此也产生了多种税收筹划方案,应引起广大纳税人和扣缴义务人的注意。

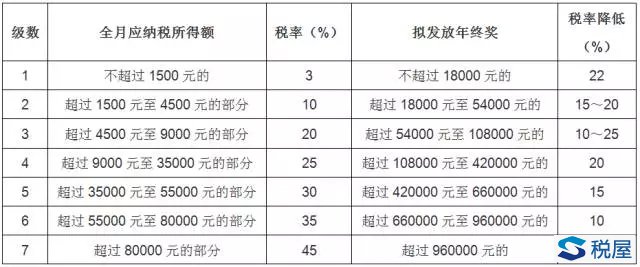

附表(以工资、薪金为例):拟发放年终奖及税率降低一览表

税屋提示——《税屋》LOGO遮挡部分数据为0。

第四个度:全年一次性奖金税收优惠一个纳税年度只允许采用一次

9号文件第三条规定,在一个纳税年度内,对每一个纳税人,该计税办法只允许采用一次。对于雇员取得除全年一次性奖金以外的其它各种名目奖金,如半年奖、季度奖、加班奖、先进奖、考勤奖等,9号文件明确一律与当月工资、薪金收入合并,按税法规定缴纳个人所得税。

第五个度:如何避免“多发少得”

以工资、薪金第一、第二级数为例,假设某人年终奖为18000.12元,则其适用税率为10%,应纳全年一次性奖金个人所得税=18000.12×10%—105=1695.01(元),如果小于等于18000元,则应纳全年一次性奖金个人所得税=18000×3%=540(元),与18000相比多发0.12元,税收多负担1695.01—540=1155.01(元),结果变成了“多发少得”。

如何解决年终奖“多发少得”的问题,这里引进一个年终奖避税区间。按照个人所得税法的规定,工资、薪金一共有7个级数,后一个级数与前一个级数相比,分别有6个避税区间存在“多发少得”的情况。这些避税区间分别是:18000.12—19283.33、54000.12—60187.50、108000.12—114600元、420000.12—447500、660000.12—706538.46、960000.12—1120000。

以工资、薪金第一、第二级数为例,假设某人年终奖为X,按照全年一次性奖金不超过18000元的适用税率为3%,超过18000元至54000元的税率为10%,则有以下公式:10%X—105≥X—18000×(1—3%),解得:X≤19283.33,即在18000.12≤X≤19283.33区间内“多发少得”。

以工资、薪金第二、第三级数为例,假设某人年终奖为X,按照全年一次性奖金不超过54000元的适用税率为10%,超过54000元至108000元的税率为20%,则有以下公式:20%X—555≥X—【54000×(1-10%)+105】,解得:X≤60187.50,即在54000.12≤X≤60187.50区间内“多发少得”。

其他级数依此类推。因此,在上述避税区间内的年终奖的发放应引起扣缴义务人以及纳税人的注意,尽可能避开这些区间,有时甚至于情愿少发或者与当月工资、薪金及其他奖项结合起来考量,力求所得最大化。

全年一次性奖金无须分段计算个人所得税

全年一次性奖金个人所得税计算方法

年终奖金额大,怎么发?(刘天永)

新个税法下的工资与奖金纳税最优分配表

年终奖九种不同发放形式的税务处理 <肖宏伟>

新个税法下的全年一次性奖金无效区域确定表

分次发放一次性计提的年终奖金如何计算个人所得税?

雇主为雇员承担(全年一次性奖金)个人所得税的计算及其税务处理 <钟华志>

雇主负担年终奖个税应并入雇员所得纳税 <何晓霞 马秀卿>

年终奖多发1元或需多交8.8万个税 <葛长银> 年薪发放的节税之道<葛长银>

国税函[2005]715号 国家税务总局关于纳税人取得不含税全年一次性奖金收入计征个人所得税问题的批复

鲁地税函[2010]94号解读:山东明确特定行业职工取得的全年一次性奖金个税计算方法

国家税务总局公告2011年第28号 关于雇主为雇员承担全年一次性奖金部分税款有关个人所得税计算方法问题的公告 |

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。