|

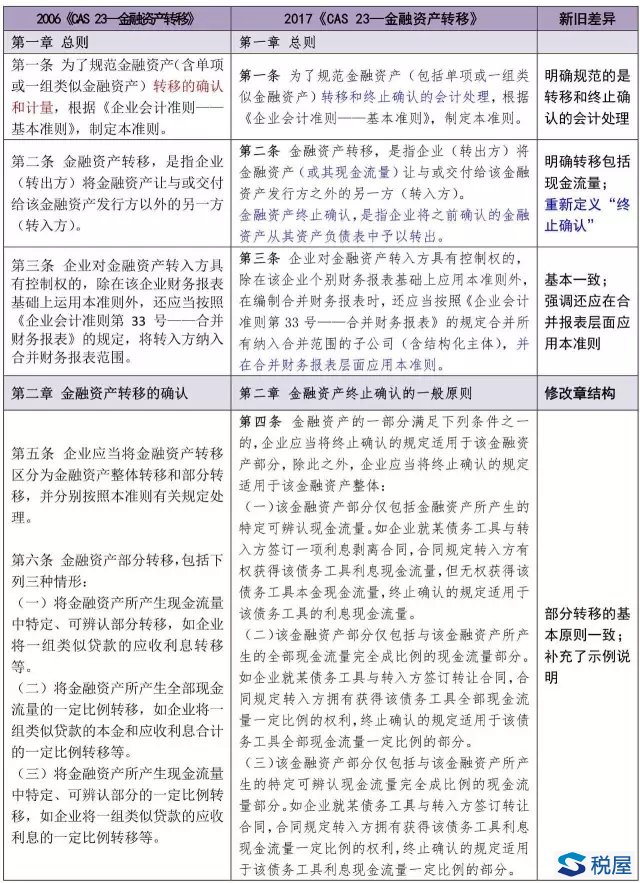

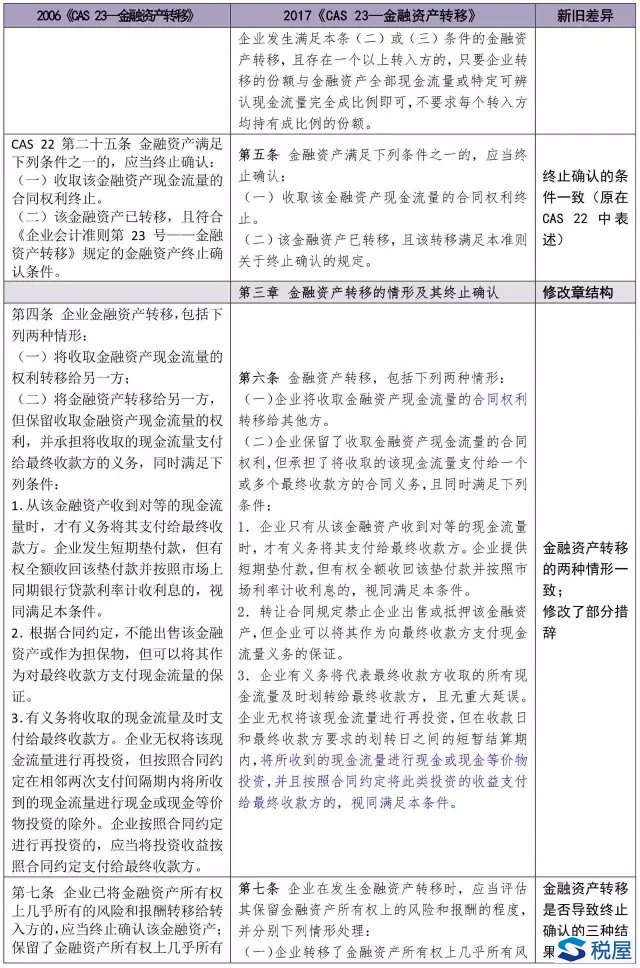

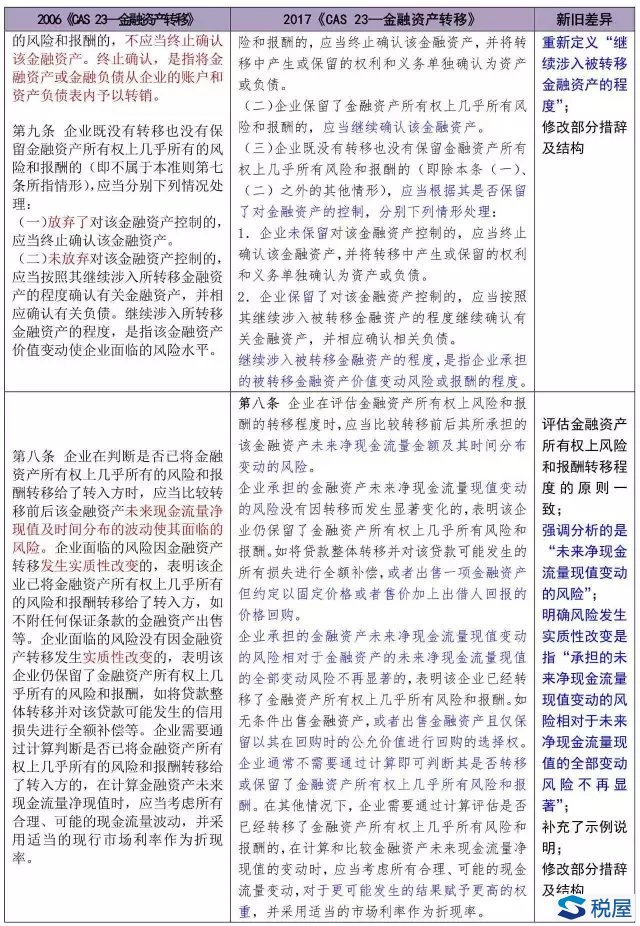

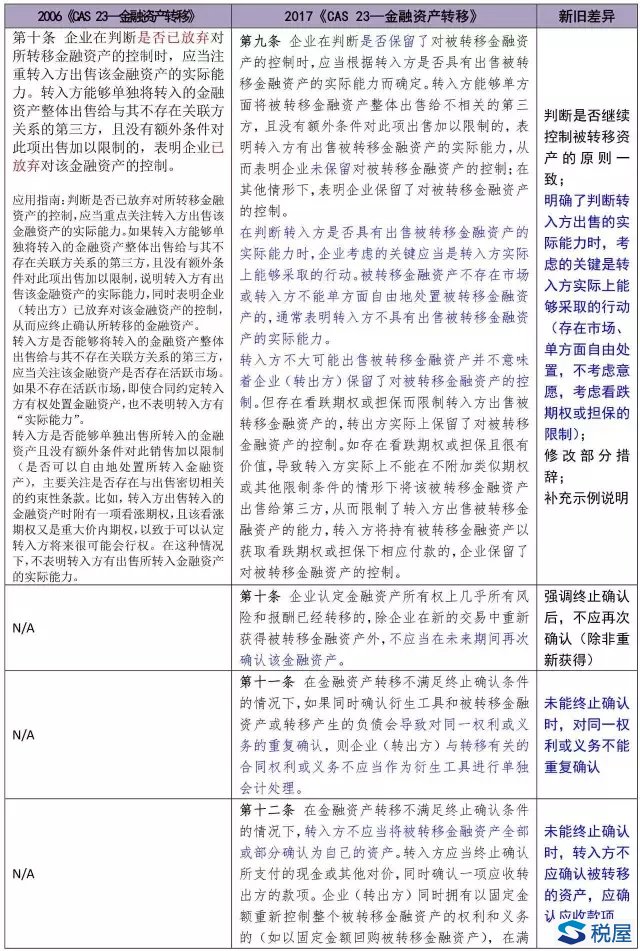

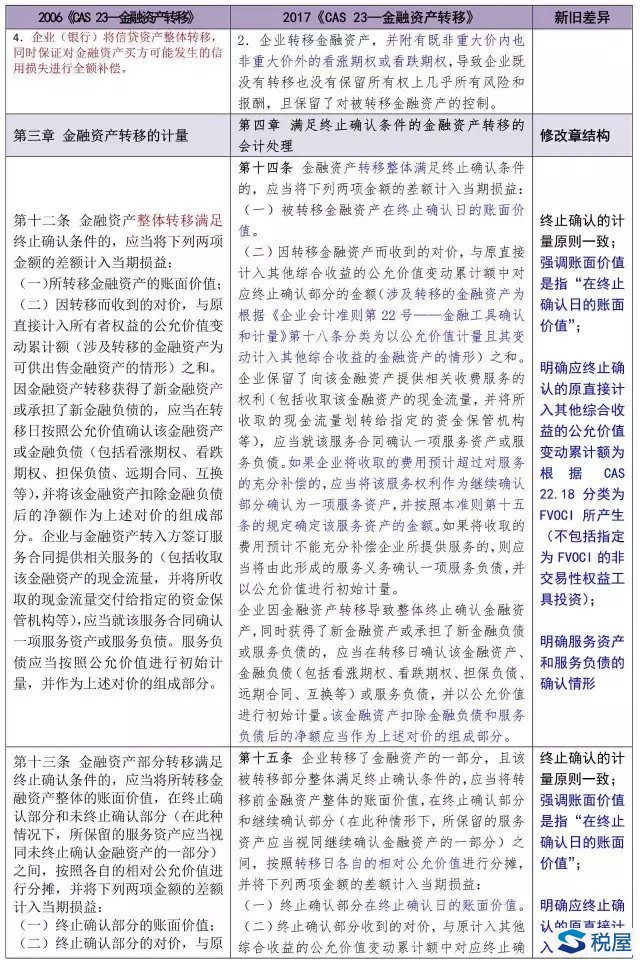

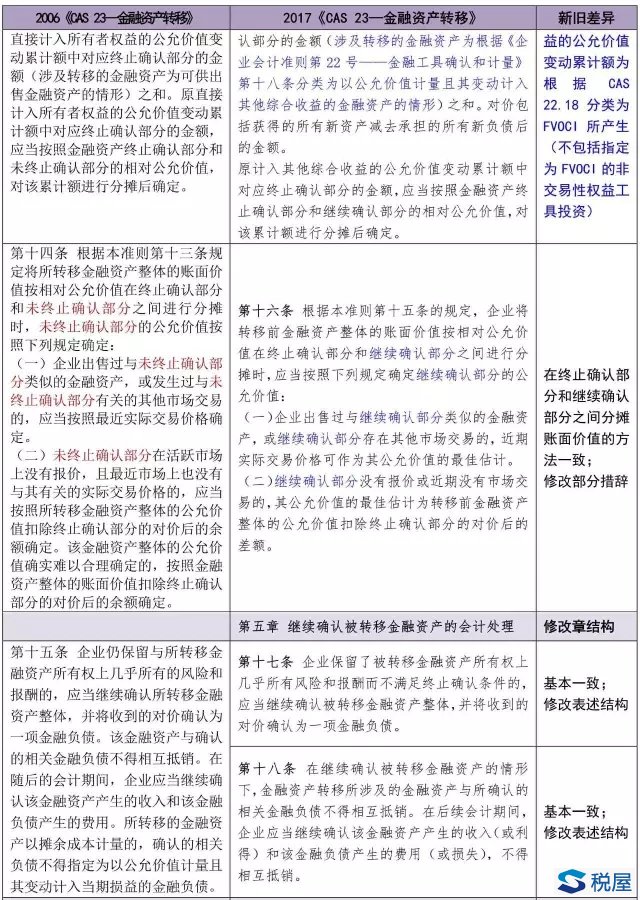

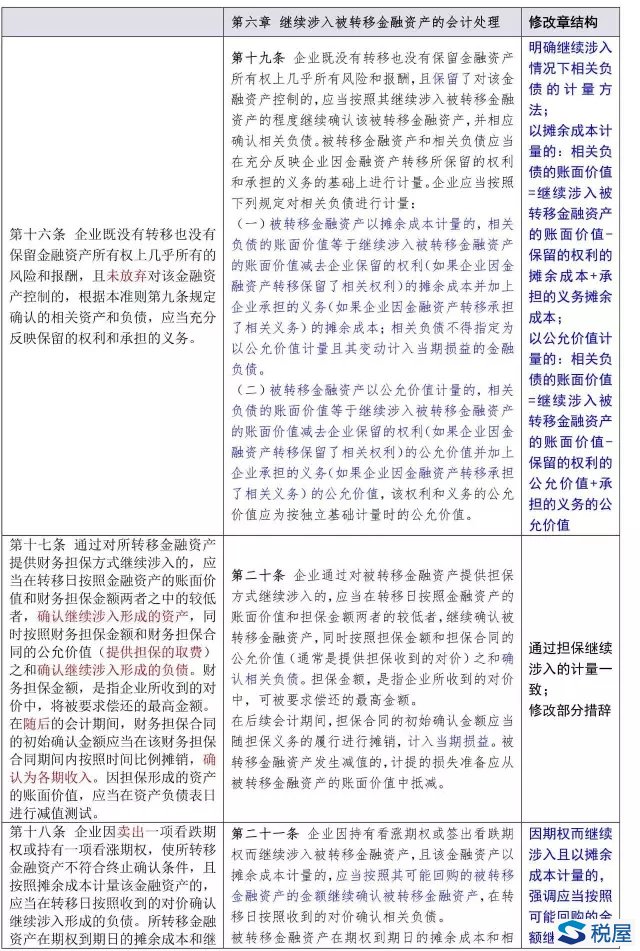

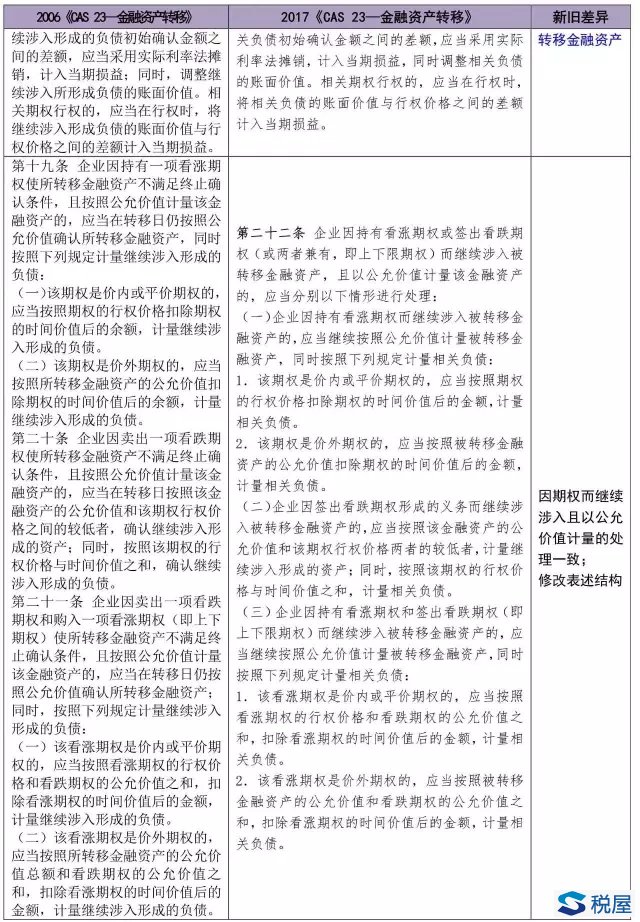

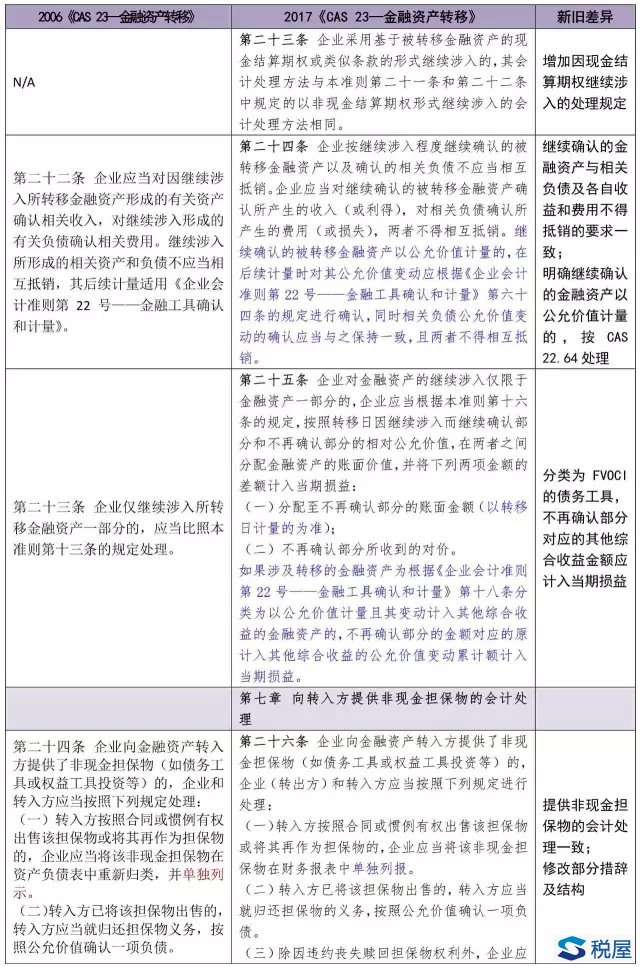

2016年8月,财政部发布了《关于征求<企业会计准则第22号——金融工具确认和计量(修订)(征求意见稿)>等三项准则意见的函》(财办会[2016]33号),对《企业会计准则第22号——金融工具确认和计量(修订)(征求意见稿)》、《企业会计准则第23号——金融资产转移(修订)(征求意见稿)》和《企业会计准则第24号——套期会计(修订)(征求意见稿)》公开征求意见。 2017年4月6日,财政部正式发布了《关于印发修订<企业会计准则第23号——金融资产转移>的通知》(财会〔2017〕8号)。在境内外同时上市的企业以及在境外上市并采用国际财务报告准则或企业会计准则编制财务报告的企业,自2018年1月1日起施行;其他境内上市企业自2019年1月1日起施行;执行企业会计准则的非上市企业自2021年1月1日起施行。同时,鼓励企业提前执行。执行本准则的企业,不再执行财政部于2006年2月印发的《企业会计准则第23号——金融资产转移》。 与征求意见稿相比,正式稿主要修改了第六章“继续涉入被转移金融资产的会计处理”的表述。此外,还修改了部分措辞及结构。 新的金融工具准则与国际会计准则理事会2014年发布的《国际财务报告准则第9号——金融工具》(IFRS 9)趋同。修订的金融资产转移准则在维持金融资产转移及其终止确认判断原则不变的前提下,对相关判断标准、过程及会计处理进行了梳理,突出金融资产终止确认的判断流程,对相关实务问题提供了更加详细的指引,增加了继续涉入情况下相关负债计量的相关规定,并对此情况下企业判断是否继续控制被转移资产提供更多指引,对不满足终止确认条件情况下转入方的会计处理和可能产生的对同一权利或义务的重复确认等问题进行了明确。另外,根据CAS 22的变化进行相应的调整。对于分类为以公允价值变动计入其他综合收益的金融资产中的债务工具,在确定资产转移损益时,其计入其他综合收益的累计金额应予转回;对于继续涉入情况下金融资产发生重分类时,相关负债的计量需要进行追溯调整。 《企业会计准则第23号——金融资产转移》2006版与2017修订版对比如下:

|

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容