|

增值税扣税凭证比较多,最常见的就是增值税专用发票。

之前讲了专票怎么认证抵扣,海关缴款书怎么采集。

推荐阅读:

农产品收购和销售发票,代扣代缴缴款凭证大部分纳税人都不怎么遇得到,还有一款抵扣凭证,那就是增值税一般纳税人支付的道路、桥、闸通行费,取得的通行费发票(不含财政票据)。「我们今天的主要内容」

从2016年5月1日开始到现在已经一年多时间了,我想问你究竟为你单位抵扣过通行费没,虽然很多单位通行费发票并不多,但是苍蝇也是肉,老板经常说财务不创造价值,把握好政策,该抵扣的抵扣,这就是为公司创造了价值。 为什么营改增后出台了这个抵扣政策?

公路经营企业是5月1日后营改增的,他们的税目是不动产经营租赁,按理说,企业缴纳增值税后,从相关行业取得取得增值税专用发票后都可以认证抵扣「明确规定不能抵扣的除外,比如餐饮、购进旅客运输服务等」,这样抵扣链条就打通了。

但是高速公路收费有其特殊性,那就是金额小,开票速度要快,不可能让排队的车辆提供税号等着开票,所以最多改成国税监制的的机打普通发票「总理说以后要马上就要推行电子发票了」。

为了保证纳税人的利益,所以出台了此文件,让纳税人取得后视同票面金额是含税价计算一个税额进行申报抵扣。 为什么按照3%和5%设置抵扣计算公式?

有人说,弄那么麻烦干嘛,为什么不统一税率来抵扣?

我们知道,增值税上一环节缴纳多少,下一环节才能抵扣多少,这样才合理。

设置3%和5%是因为《关于全面推开营业税改征增值税试点的通知》(财税[2016]36号)附件2中关于不动产经营租赁服务的规定确定:公路经营企业中的一般纳税人收取试点前开工的高速公路的车辆通行费,可以选择适用简易计税方法,减按3%的征收率计算应纳税额。试点前开工的高速公路,是指相关施工许可证明上注明的合同开工日期在2016年4月30日前的高速公路。”

根据《财政部国家税务总局关于进一步明确全面推开营改增试点有关劳务派遣服务、收费公路通行费抵扣等政策的通知》(财税〔2016〕47号):“二、收费公路通行费抵扣及征收政策 ……

(二)一般纳税人收取试点前开工的一级公路、二级公路、桥、闸通行费,可以选择适用简易计税方法,按照5%的征收率计算缴纳增值税。

试点前开工,是指相关施工许可证注明的合同开工日期在2016年4月30日前。”

这下明白了吧,当然以后修的路怎么抵扣,抵扣多少,现在还没说。增值税抵扣原理不变。 那具体怎么计算?

「高速低率」高速公路通行费可抵扣进项税额=高速公路通行费发票上注明的金额÷(1+3 %)x3%

「低速高率」一级公路、二级公路、桥、闸通行费可抵扣进项税额=一级公路、二级公路、桥、闸通行费发票上注明的金额÷(1+ 5%)x5% 怎么填写申报表?

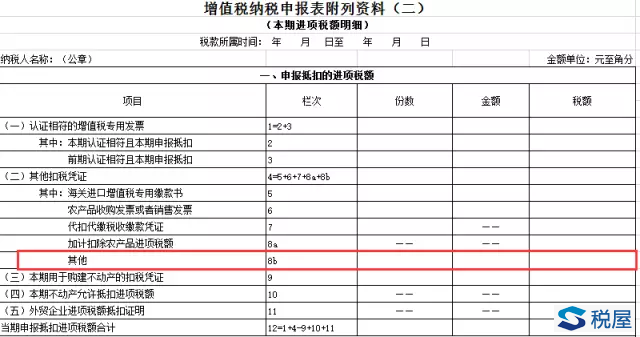

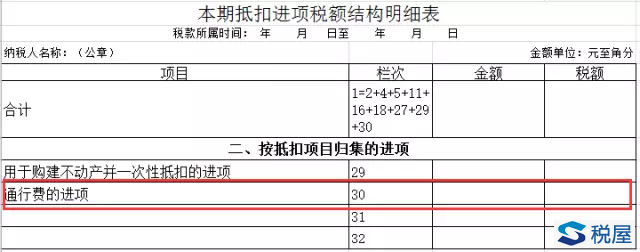

增值税一般纳税人支付道路、桥、闸通行费,按照政策规定,以取得的通行费发票(不含财政票据)上注明的收费金额计算的可抵扣进项税额,填入国家税务总局公告2016年第13号附件1中《增值税纳税申报表附列资料(二)》(本期进项税额明细)第8栏“其他”,及《本期抵扣进项税额结构明细表》第30行“通行费的进项”。

怎么做分录?

ETC的通行费怎么抵扣?

ETC充值发票是不能抵扣的。国家税务总局货物和劳务税司副司长林枫有一次在答疑的时候回复的原因是:“ETC充值卡充值时并未实际接受道路通行服务,其充值取得的发票,不能按照过路过桥费计算抵扣”。

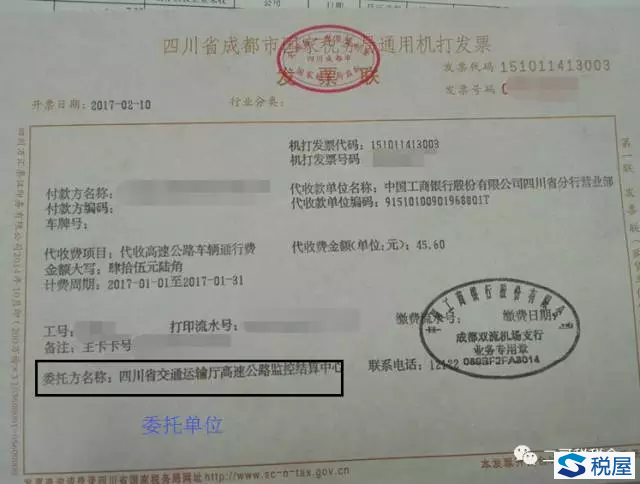

那ETC方式通行就不能抵扣进项了?也未必,实际发生了通行费用,去银行开具了通行费发票,也可以抵扣。如下图!

现在ETC通行费,一般就是高速公路结算中心委托银行开具发票。

此外,需要提醒的是,ETC方式通行,具体怎么进行抵扣还有很多细节问题,这个因为总局没有细化的政策,且各地的方式都不同,但有一点是统一的,就是必须是实际接受了道路通行服务后才可以进项抵扣,具体实现方式,建议大家还是要咨询当地的税务机关。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容