|

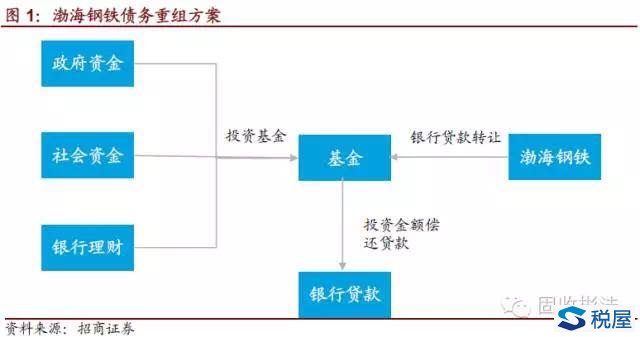

但你知道上有政策下有对策的。央企还好,如果是地方国有企业,上面的经肯定会被地方国资委念歪。类似于: 权威人士:别动辄债转股。 地方:哦。 发改委:可以研究啊。 地方:好!有您这句话我们马上去办! 发改委:我说市场化债转股··· 地方:啊?风太大听不清,就听见债转股三个字,电话信号不好,没事我先挂了。 这不,今天财新捅出了天津市国资委设计的债转股方案细节: 初步方案是天津市政府成立一个基金,承接渤钢集团在银行的债务,年息仅3%。由此,银行从渤钢集团的债务泥潭中解套。 接盘的基金钱从何来?前述人士透露,这个基金会引入社会资本,其中银行理财资金可以参与。那么,很有可能会让债权银行按照债务比例用理财资金认购基金,由此替换掉银行债务,但具体规模、期限、资产定价均未定。 我市国资委一定觉得自己天底下最聪明,社会资本都是傻逼,才能想出这么个招···· 当然,有刚兑信仰的你大可以去交智商税,谁还能拦得住你··· 接近渤钢集团人士指出,这一债转股的方案未必能做好。“ 一是天津国资委中,没有一位干金融出身的副主任,思路还停留在传统工业那套模式上; 二是现在市管国有企业中以渤钢集团、物产集团、泰达控股和城投集团的债务总额已经接近8000多亿,且能变现的资产基本上没有,风险巨大; 三是没有人敢对这件事负责。” 随着陆续到期的债务,这出猴戏,看来还会演下去。 天津钢管《2015年度第二期短期融资券发行公告》则显示,此次兑付日为2016年10月14日的短期融资券,须偿还金融为46.4亿元。 相关阅读 债务重组的一种新形式——渤海钢铁债务重组方案点评 固收彬法 孙彬彬团队 1. 有关媒体报道渤海钢铁的债转股方案有所进展,天津市政府拟效仿国有资本运营公司试点,成立基金,承接渤钢集团等天津市属国企债务,银行理财等社会资本参与认购。 2. 该方案从本质上来讲,政府资金、社会资金通过投资基金获取基金份额,帮助偿还部分贷款,贷款银行则通过理财资金投资的方式,退出贷款,将债权转换为基金的份额。 3.采取基金的形式能够加快债务重组的推进速度,减少审批流程。同时,银行也不用按照《商业银行管理办法》计提风险资本,此部分资产算作银行理财。 4.社会资金和政府资金参与度会很大程度影响银行接受此方案的积极性,从目前的情况来看,社会资本参与的积极性较低,政府也很难拿出较多的资金来支持。 5.目前方案具有较大的不确定性。各家银行贷款情况不一,在基金退出渠道不明确的情况下,银行理财能否投资该基金也不确定,需要观察该方案的后续发展。 6.在退出渠道、相关法规还没有确定下来之前,我们认为该方案不具备大规模复制的条件,但是通过基金投资股权的方法,会给部分地区的债转股方案一些启示。 事件:有关媒体报道渤海钢铁的债转股方案有所进展,天津市政府拟效仿国有资本运营公司试点,成立基金,承接渤钢集团等天津市属国企债务,银行理财等社会资本参与认购。 渤海钢铁债务重组方案解读 渤海钢铁的债务重组方案涉及到政府资金、社会资金和银行等多方面。首先,通过银行理财、政府资金、社会资金投资设立一个基金,该基金继承并偿还渤海钢铁的银行贷款。初步定下基金的利息为3%,基金具体如何运作和退出渠道仍然有待讨论。如果未来基金的运作方式是拥有渤海钢铁的股权,那么该方案是通过银行投资基金形式的债转股。 虽然根据媒体的报道,接盘贷款的资金包括政府资金、社会资本和银行理财,但是从我们了解到的情况来看,社会资本参与的资本并不会高(利息仅3%,退出渠道不确定),天津市政府自身杠杆率也较高,并没有较多的资金参与,很大部分还是要依靠贷款行按照债务比例用理财资金认购基金。 从本质上来讲,政府资金、社会资金通过投资基金获取基金份额,帮助偿还部分贷款,贷款银行则通过理财资金投资的方式,退出贷款,将债权转换为基金的份额。因此,用“债转投”来定义此方案可能比“债转股”更贴切一些。

渤海钢铁债务重组方案中需要注意的几个问题 1.为什么要采取这个方案? 主要是为了加快推进债转股进程,较少审批流程。从中钢集团的案例看,债转股方案审批所花时间较长,目前中钢债转股虽然已有不涉及金额的初步方案上报,但是国务院仍然没有正式批准。 采用中间基金形式的方案(类似债转投),政府资金也可以参与,银行方面则可以收回部分贷款,企业(基金)方面则可以降低利息。 此外,通过此方案,商业银行不会直接持有股权。按照《商业银行管理办法》,若商业持有企业股权,这部分资产的风险权重为400%~1250%,对资本金消耗较大。此方案中,这部分资产是按照理财的风险来评估的。 2.基金未来如何运作? 目前只是初步方案,初步确认的是利息(回报率)为3%,认购基金的期限、定价仍然没有确定,基金如何运作也还未确定。可能的方案是认购渤海钢铁的股权,或者运作渤海钢铁部分资产(如土地)。 此外,基金的退出渠道也没有确定。 3.天津钢管是否参与? 天津钢管目前还有部分存续债券,是市场关注的对象。年初的时候,天津市将渤海钢铁分拆,母公司和四家子公司均归属天津国资委直接管辖。从我们了解到的情况来看,目前天津钢管运转正常,不会涉及债务重组。除了天津钢管的其他公司则较困难,存在停产的情况,是债务重组的对象。 4.对于银行的影响和银行的接受度会如何? 这个方案对于银行来说有利有弊。 好处是政府资金和社会资本虽然参与的力度不会大,这些资本的参与也能变相偿还部分贷款。 坏处是银行资产的性质从贷款变成了基金份额,权利较少,利息也有所减少,未来退出的不确定性增大。 媒体报道的时候,天津市只讨论出了初步方案,还没有开始和银行接触交流此方案,银行的反应目前还未知。我们认为社会资金和政府资金参与的金额会很大程度上影响银行接受方案的积极性,如果基金认购基本上依靠银行理财,那么银行将贷款转成基金份额的积极性不会高,因为债权人较基金持有人拥有更多的权利。 除了政府资金认购金额外,此方案还有不少不确定性。 首先,各家银行贷款金额、贷款对象、是否有担保不一样,各家银行债务涉及重组的金额还需要商讨; 其次,此基金的退出渠道仍然未明确,而理财违约的性质比贷款违约的性质要严重的多。目前在理财要违约时银行通常会给企业贷款把理财资金退出来,此方案是则反其道而行之。目前可能想到的方法是,在基金未退出前,不断发行理财产品延续,或者银行之间通过自有资金互相认购理财,但是3%的利息的吸引力并不高; 第三,部分银行,特别是小银行理财可能会有投资范围限制,银行能否通过理财投资此基金也有不确定性。 5.这种形式的可复制性如何? 渤海钢铁债务重组方案仍然有较大的不确定性,理财资金的参与会让银行有较多的顾忌,而天津自身较高的债务率难以提供更多的资金参与基金的投资。在退出渠道、相关法规还没有确定下来之前,我们认为不具备大规模复制的条件,但是通过基金投资股权的方法,会给部分地区的债转股方案一些启示。 金羊毛工作坊综合整理 文章:欠2000亿想拍拍屁股债转股?坚决不能让他得逞! 来源:大黑屋 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容