|

(三)定向资管员工持股计划 这里以宝胜股份发布员工持股计划为例:

模式8 金融监管研究院点评: 该持股计划采用定向资管的形式,未进行分级安排,也未引入外部资金。 基于新规的考虑,商业银行参与上市公司员工持股计划除了利用集合资金信托的形式进行投资组合设计,降低股票单一投资比例,向分级可能靠拢; 同时,商业银行可以针对员工持股的个人开发相关的个人融资型产品,此类产品或许更针对董高监及持股较多的人员。 (四)非上市公司员工持股模式

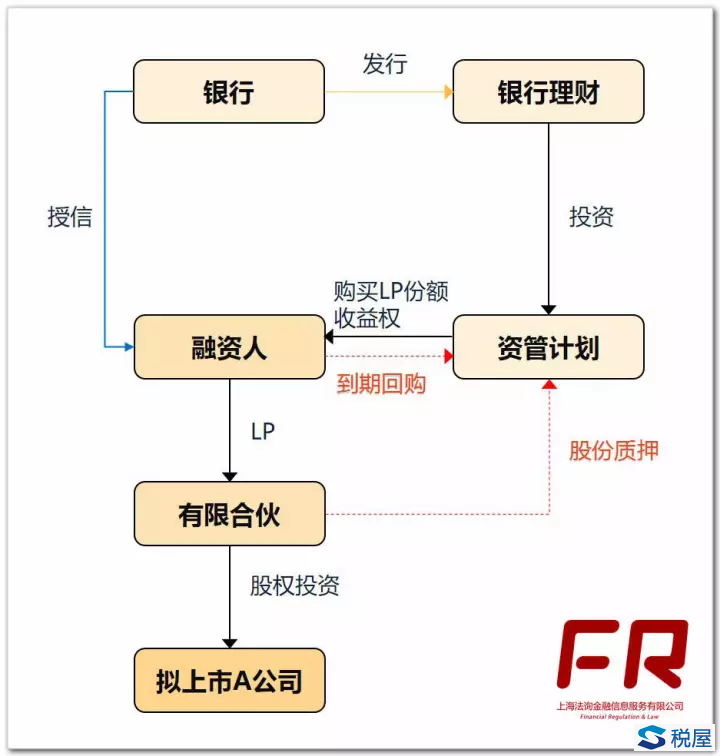

金融监管研究院点评: 若指导意见新规实施,此交易结构存在如下几个方面的问题: 1、底层资产认定问题 银行理财投资的资产是收益权投资还是未上市股权的投资?资管计划投资的是优先合伙份额的收益权并且回购,这个属于非标债权性质的投资,但是这个有限合伙对应的是未上市股权的投资。那么,银行理财的属于非标债权投资还是股权投资?这个涉及到产品分类,以及公募银行理财投资股权需要银监会审批的问题。如果严格的来看,笔者认为,应当认为属于股权投资。 此外,由于是单一投资标的,所以无论是股权还是债权投资,都不允许分级结构设计,并且不允许期限错配。 2、合格投资者认定问题 此前银行理财无公募私募之分,此次《指导意见》统一了资管产品的分类方式,银行理财也可以划分为公募和私募产品。如果用私募银行理财投资,则理财的投资人需要满足合格投资者的问题。如果是公募银行理财,虽然无所谓的合格投资者,但是投资股权需要银监会的审批,是否允许,目前还不得而知。 3、或存在多层嵌套的问题 在案例中,银行理财投资资管计划,然后资管计划再受让融资人持有的有限合伙财产份额的收益权。那这种情况下是否属于多层嵌套呢? 我们首先要明确的是,融资人设立的有限合伙企业根据目前证监会的口径,可以认定是员工持股平台,可以不用办理私募基金产品备案手续,因此该有限合伙属于普通的工商企业,不是私募基金产品。所以在这种情形之下,资管计划投资的有限合伙财产份额的收益权应当不属于“资管产品间的嵌套” 。 进一步想,如果资管计划投资的不是普通企业的财产权份额,而是其他资管产品的收益权是否应当认为是一层嵌套呢?笔者认为,这应当穿透来看,虽然资管产品受让其他资管产品的份额收益权和资管产品直接投资其他产品有所不同,但是本质都是一样的,如果允许这种规避方式,那么禁止多层嵌套的规定很容易成为“一纸空文”。 四、市值管理业务 主要通过结构化、安全垫、股票质押回购投资等方式,围绕上市公司发展战略,实现公司市值规模的提升。具有灵活、个性化设计、针对性强的特点。

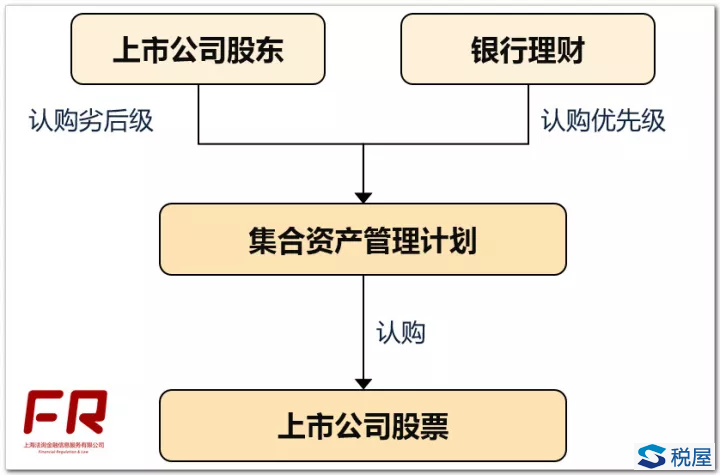

模式10 金融监管研究院孙海波点评: 1、上市员工持股,高管激励或者是市值管理,这里的结构相对都简单,优先级资金都是找银行理财或其他相对风险偏好低的资金,劣后级都是股东或者员工持股计划持有,券商设立集合资产管理计划100%用于增持的模式,都行不通。 2、因为上市股票属于证券,新规要求结构化产品底层资产属于证券的类别不超过50%。这就意味着整个集合资产管理计划需要再额外配置50%非证券类资产(比如非上市股权、非标、大宗商品、存款等)。然后券商集合资管不能直接投非标和非上市股权,显然基金专户也无法解决这个问题。基金子公司因为同业竞争问题多数无法投股票和债券。 3、相对而言,券商可能需要仍然借助信托作为结构化工具直接二级市场或大宗交易或协议转让投资股票,因为信托可以配置非标债权和非上市股票做成混合类私募资产管理计划。但一般而言项目和风控经验券商更强一些。未来的合作需要寻找一个合作共赢点。 4、但是这里仍然面临合格投资者穿透的问题,如果银行理财是公募产品则遇到超出投资范围的障碍。如果是私募产品,则需要考虑流动性和期限错配的问题,上市公司增持和减持周期需要考虑。 五、并购重组 (一)结构化并购基金 银行理财/自有资金通过SPV用于收购并持有具有较高价值或潜力的标的股权(或资产),待标的资产培育成熟后,通过定增或收购等方式装入上市公司或由指定第三方收购等方式实现退出。

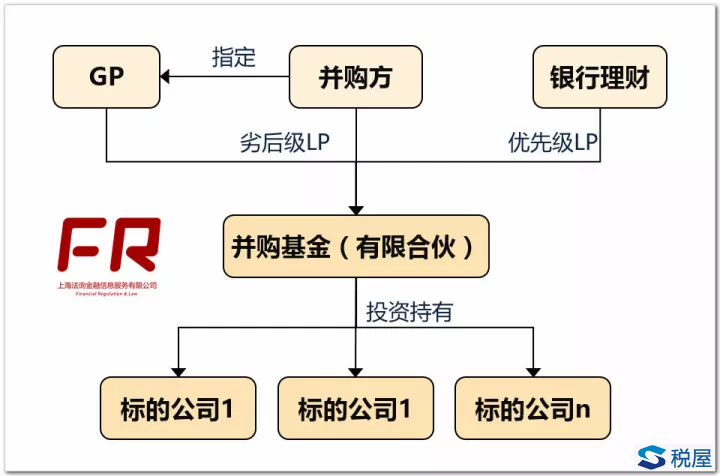

模式11 金融监管研究院孙海波点评: 从结构化设置来看,股权类私募投资基金仍然需要参考本规则执行分级产品的要求。这里因为有多个标的公司,只要确保单一标的不超过总的并购基金规模的50%就可以操作。但是从投资标的性质看,属于权益类私募产品,所以银行理财必须是私募封闭式产品,且期限需要足够长。 (二)上市公司并购杠杆融资

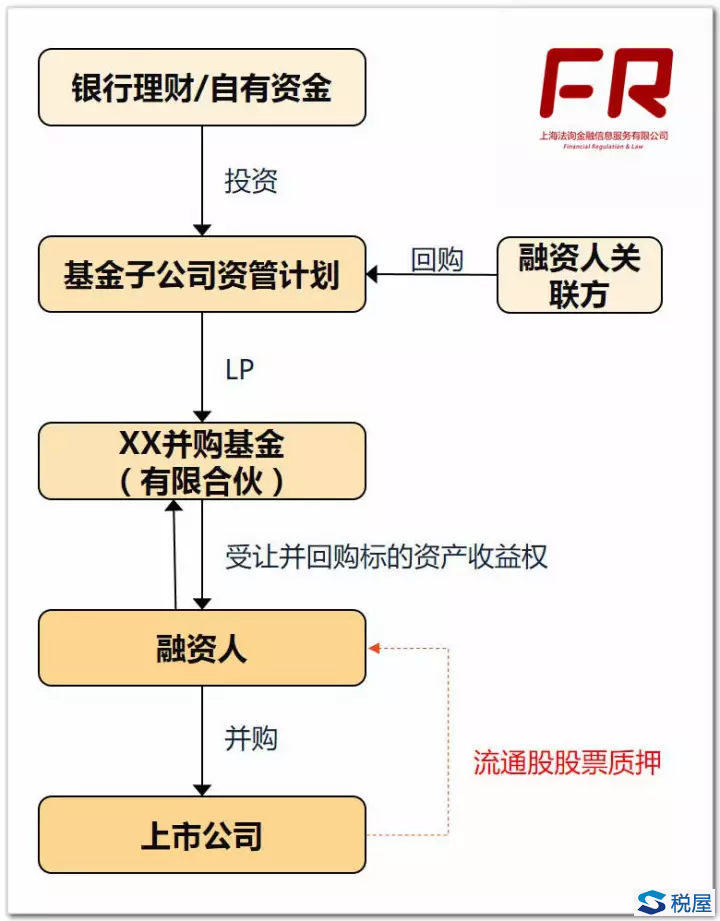

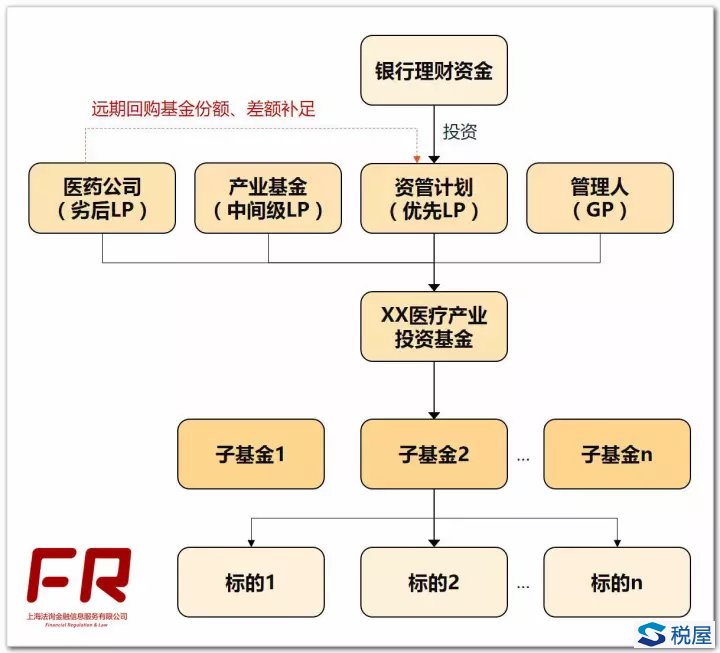

金融监管研究院点评: 1、多层嵌套的问题:【银行理财+基金子公司资管+并购基金】的交易结构存在两层嵌套,而《指导意见》只允许一层嵌套。如果是银行理财自营资金投资的话,银行自营——基金子公司资管是否属于一层嵌套呢?如果是,那也不符合规定。笔者认为,《指导意见》的规定是“资产管理产品可以投资一层资产管理产品”,即所谓嵌套是资管产品与资管产品之间的,而银行自营的投资主体是银行本身,不属于资管产品的范畴,不应当认为属于嵌套,否则所有的机构购买资管产品之后就有一层嵌套,这显然不符合《指导意见》的本义。 2、分级设计问题:在并购基金中,存在结构化设计的问题,一般基金子公司认购的是优先级LP份额。然而,根据《指导意见》的规定,公募产品、开放式私募产品,投资于单一标的的私募产品都不允许分级。而并购基金往往投资的是单一标的公司的股权,这将被认定为投资单一项目而不能有分级。此外,即使分级,此类的权益类的杠杆比例(优先/劣后)也不能超过1:1,并且在计算比例时,如果有中间级份额应当按照劣后级计算。 3、资金池问题:之前银行理财投资此类资产一般都通过资金池的模式运作,存在未一一对应以及期限错配的问题,按照《指导意见》的规定,投资非标或未上市股权不允许期限错配,并且应当通过封闭式资产管理计划投资。 第二部分 地方政府投融资 一、产业基金 (一)银政合作:产融结合 产融结合业务即通过政府产业引导,与市场化经营性企业共同合作,推进产业升级和转型,以“政府出政策,企业出项目出管理,银行出资”的方式推动“银政企”三方合作,以市场化经营为主要目标

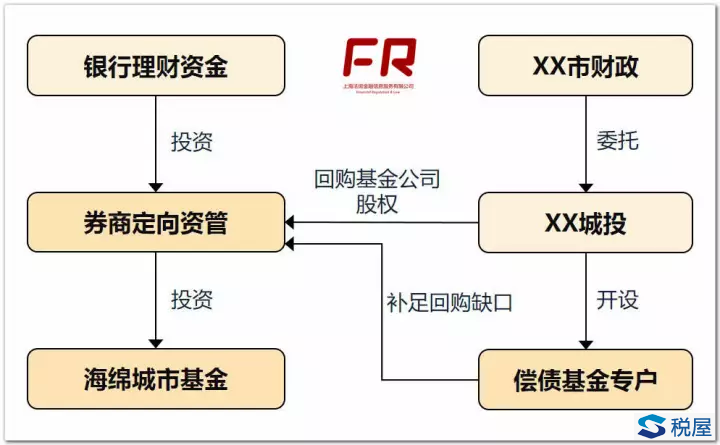

金融监管研究院评论: 若指导意见新规实施,此交易结构存在如下几个方面的问题: 除了存在多层嵌套、理财资金期限错配、投资未上市股权等等问题之外,此类基金典型的问题存在如下几个方面。 1、杠杆比例的问题。 根据《指导意见》的规定,分级私募产品应当根据所投资资产的风险程度设定分级比例(优先级份额/劣后级份额),并且要求中间级份额计入优先级份额,权益类产品的分级比例不得超过1:1。 在此类股权基金,此前证监会的“新八条底线”的分级比例限制并不约束私募基金,虽然中基协窗口指导要求股权基金的比例有所限制,但是也未要去达到1:1的比例。实践此类股权基金的杠杆比例都远高于1:1,有的甚至能达到5:1或者更高的杠杠比例。如果《指导意见》实施,要求权益类基金不超过1:1的杠杆,这将大大的限制产业资本利用杠杆获得超额收益的空间。 2、产品分级的问题。 此类母子基金,一般子基金对应一个项目,根据《指导意见》的规定,投资于单一标的的私募产品都不允许分级,但是,此类基金的分级是在母基金的层面,母基金实际投资的是多个子基金的份额,所以此处的分级限制应当不受到单一项目投资的限制。只是如果对接的资金如果是公募银行理财的话,则应当穿透到底层,不允许有分级设计。 (二)基建产业基金 本质上是一种融资媒介,政府通过成立基金,吸引社会资本以股权形式介入项目公司,参与基建类项目的建设和运营。 以XX市海绵城市基金为例: 1、银行理财资金通过资管计划认购海绵城市基金份额 2、资管成立满三年,XX城投分期受让资管计划所持有的基金份额 3、基金存续期内,XX城投不得退出或转让持有的基金份额 4、明确进入回购年度后,对回购份额所需资金列入当年财政支出安排。 5、专设偿债基金。财政局委托XX城投在银行开设偿债基金专户,3年内归集不低于8亿元的偿债资金。账户资金实行余额管理,可自由流动。当XX城投回购基金份额出现资金缺口时,即按程序申请使用偿债资金;如仍有不足,则向市政府申请使用其他资金予以补足。

金融监管研究院点评: 大资管新规落地后面临的潜在问题 1、多层嵌套问题。新规仅允许资管进行一层嵌套,故三层嵌套在新规实施后已经不合规。 2、合格投资者穿透查看。因为新规要求对于已经发行的多层嵌套资管产品,向上识别产品的最终投资者。故穿透后银行理财投资者面临需要符合券商资管合格投资者标准的问题。 3、如果底层为海绵城市项目公司股权或收益权,则银行理财应该为封闭式资产管理产品,而且该理财的期限要足够长。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容