|

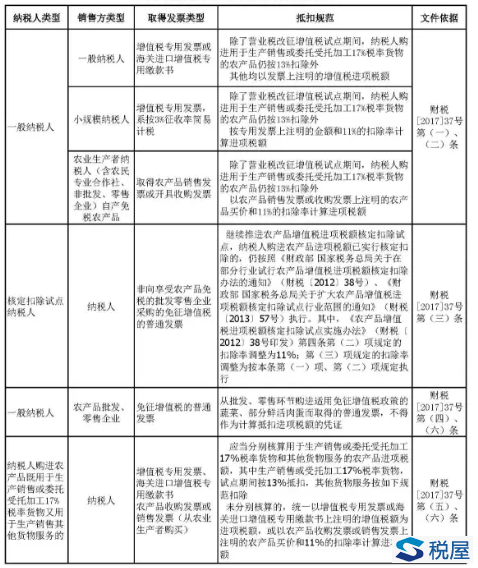

简并了农产品适用税率,增加了购进抵扣操作难度 ——营改增新文件学习浅谈 连财 纳税人购进农产品进项税额抵扣,涉及到多种发票,各地抵扣规范较多,且不很一致,2017年4月28日财政部、税务总局下发了《关于简并增值税税率有关政策的通知》(财税[2017]37号),对2017年7月1日后适用11%征税税率范围作了具体明确,对过去抵扣中的模糊情形也作了较多规范。但为了给纳税人减负,文件又存在较多超出常规的现象(点赞!难为总局领导了),给纳税人理解与执行带来较多困难,农产品相关纳税人在高兴的同时也有几许新的烦恼:减并了适用税率,增加了抵扣操作难度。有关情形如下: 1、取得的扣税凭证税率可能与抵扣税率不一致。因适用税率为11%,但如果在营业税改征增值税试点期间,纳税人购进用于生产销售或委托受托加工17%税率货物的农产品维持原扣除力度不变。即可以按13%的税率计算扣除。 2、从小规模纳税人取得专用发票征收率与抵扣率差别很大。从按照简易计税方法、依照3%征收率计算缴纳增值税的小规模纳税人取得增值税专用发票的,以增值税专用发票上注明的金额和11%的扣除率计算进项税额,两者差别很大,甚至扣除率可能不低于从一般纳税人取得的专用发票。这样企业的筹划空间更大了。 3、从小规模纳税人取得的适用3%征收率的专用发票和普通发票,差别很大。一个可以按11%计算扣除,一个不能扣除。 4、一般纳税人取得的专用发票,是否需要认证,账务如何处理?不认证会形成滞留发票,认证了需要与账表保持一致,增加核算工作量。 另外,有一点文件未明确说明的是,增值税专用发票上注明的金额和扣除率计算可以抵扣的进项税额,是否就是指不含增值税的金额,而不是价税合计金额。 文件还有一个大的变化是对可以扣除的销售发票作了新的诠释:《中华人民共和国增值税暂行条例》第八条第二款第(三)项和本通知所称销售发票,是指农业生产者销售自产农产品适用免征增值税政策而开具的普通发票。意味着农产品生产企业,就可以在享受免税的同时,让客户抵扣进项税额了。 文件有关规定如下表所示。

表:纳税人购进农产品进项税额抵扣规定

【说明】2017年4月28日财政部、税务总局下发了《关于简并增值税税率有关政策的通知》(财税[2017]37号),从2017年7月1日起对农产品原13%的适用税率调整为11%,文件主要是明确了购进农产品的抵扣政策。部分政策仍不很明朗,且纳税人操作更加复杂,相信后续仍会有相关政策出台。表格系根据文件原创整理。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容