|

一、“五险一金”到底有几项?怎么交?交多少?

我们所说的养老保险一般也多是指基本养老保险。

基本养老保险费由企业和被保险人按不同缴费比例共同缴纳:企业按本企业职工上年度月平均工资总额的20%缴纳(部分省市略有调整),职工个人按本人上年度月平均工资收入的8%缴纳。

养老保险为按月领取,按月领取的基本养老金需具备三个条件:

缴满15年,退休之后每个月可以领取一笔养老金。养老金每年涨幅都在6%左右,这已经是连续13年上调。表面上看,养老金连续十多年上涨是件好事,但实际上涨幅却在逐渐收窄,从2005年到2015年,除了2006年增幅为23.7%以外,退休人员养老金每年以10%左右的幅度递增,此次养老金的增幅甚至不及GDP增幅,能否满足退休人员的养老需求值得怀疑。

养老保险最大的坑在于,部分人还没领完养老金账户中的钱,人就已经不在了。延迟退休方案虽然还没正式下发,但市场普遍认为未来男女普通职工的退休年龄均将为65岁,而中国人目前的平均寿命不过70多岁,如果你的工资水平比较高,很有可能到八九十岁才能领完养老金账户中的钱,但是能活到这么大岁数的只占少数。

基本医疗保险统筹基金支付下列医疗费用:

基本医疗保险基金不予支付下列医疗费用:

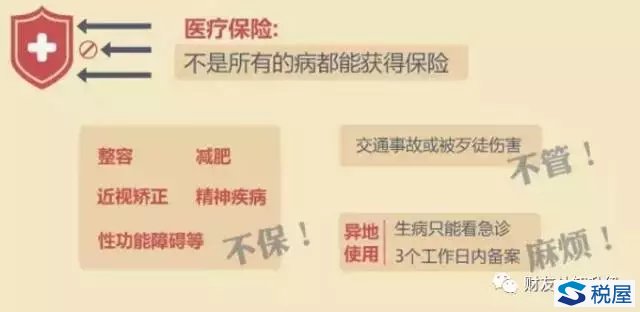

医疗保险在社保中的分量仅次于养老保险,个人缴纳比例为2%,另外再加上3元的大病统筹险,单位缴纳比例为10%。我们持有社保卡去定点医院看门诊或是住院,都可以享受医疗报销的待遇。

医疗保险的坑在于,全年在门诊看病的钱满1800元、住院费用满1300元才达到报销起点,也就是说如果你一年在门诊看病的钱才1800元,是一分钱都报不了的,只有超过的部分才能报销,除非单位给上了商业保险。

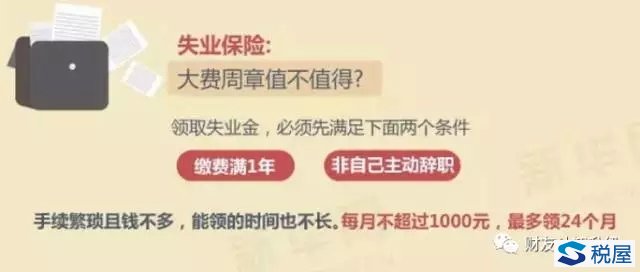

失业保险是指国家通过立法强制实行的,由社会集中建立基金,对因失业而暂时中断生活来源的劳动者提供物质帮助。失业保险由单位为职工统一办理。

具备下列条件的失业人员,可领取:

失业保险的个人缴纳部分,如果是城镇户口,缴费比例是0.2%,如果是农村户口则无需缴纳,单位缴纳比例是1%。因失业而暂时中断生活来源的职工可以在失业期间获取基本的保障金。

失业保险的坑在于,必须是被单位辞退才能领取失业金,并且要办理失业证,提供一系列的证明材料。也就是说,如果你是主动辞职的,一毛钱都领不到。

工伤保险的全部费用由用人单位负担。用人单位的缴纳数额应为本单位职工工资总额乘以单位缴费费率之积。

根据《工伤保险条例》第三十四条规定,工伤职工已经评定伤残等级并经劳动能力鉴定委员会确认需要生活护理的,从工伤保险基金按月支付生活护理费。

工伤保险个人不用缴,单位缴纳比例为0.5%,职工在工作中遭受意外伤害、患职业病导致暂时或永久丧失劳动力以及死亡、上下班途中遭遇交通事故等情况下,职工将获得一定的保险。对于风险较小的行业,工伤保险在五险一金中的关注度不是很大。

工伤保险的争议比较小,本身并不存在什么问题,它的坑在于一些不正规的单位,尤其是高风险行业的单位不给员工上保险,员工出了事单位可以置之不问。

生育保险,是国家通过立法,在怀孕和分娩的妇女劳动者暂时中断劳动时提供的一种社会保险制度。

参保单位女职工生育或流产后,其生育津贴和生育医疗费由生育保险基金支付,按照本企业上年度职工月平均工资计发。

生育保险个人不用缴,单位缴纳比例为0.8%,女性员工在怀孕期间的产前检查费用和住院费用都能得到部分报销,此外,在产假期间还可以享受生育津贴,也就是正常拿工资。

生育保险的坑在于,一是报销比例太低,一般来说在北京公立医院生孩子,没有特殊及额外检查的情况下,产前检查费用至少要5000-6000元,但却只能报销1400元;二是单位要为不再生育的女性及男性员工一直缴纳这笔费用,虽说不是自己的钱,但会加重企业的负担,间接影响员工的待遇。

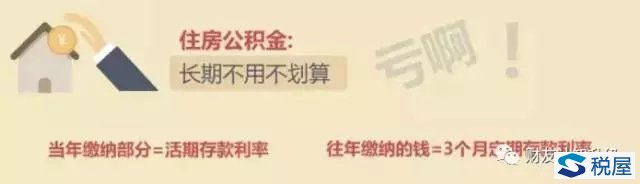

住房公积金是指国家机关、国有企业、城镇集体企业、外商投资企业、城镇私营企业及其他城镇企业、事业单位、民办非企业单位、社会团体(以下统称单位)及其在职职工缴存的长期住房储金。 如果您每月公积金缴纳300元,那么公司每月也需往你的账户打300元。

住房公积金不仅可以买房,还可以支付租房房租,建造、翻建、大修住房,治疗重大疾病……

住房公积金在五险一金中最为实用,单位和个人缴纳比例相同,都是12%,与五险不同,公积金账户中的每一分钱都归职工个人所有,在购房、租房、装修等情况下可以提取,而且用公积金贷款买房利率会比商业贷款低很多。

公积金的坑在于,对于不买房的职工来说,提取公积金手续非常繁琐,而且提取的额度也有限。比如对于租房一族来说,要想提取公积金要提供住房合同、发票、纳税证明等资料,如果无法提供每个月最多只能提取1500元。 “五险”指的是养老保险、医疗保险、失业保险、工伤保险和生育保险;“一金”指的是住房公积金;“五险一金”保障我们生活的方方面面。

但一经细细揣摩,五险一金里面的坑还真是不少,不过任何一项制度都不能说是完美无缺的,五险一金对我们的生活起到很大的保障作用,因此有很大的存在必要。对于普通职工来说,最好的做法是,充分理解并利用五险一金,为自己节省开支或是谋求最大化的福利。

二、举个栗子!来看下面这幅图就一目了然了

(注:图中所示数据为举例直观,实际会根据政策变化相应调整,但意思不变)

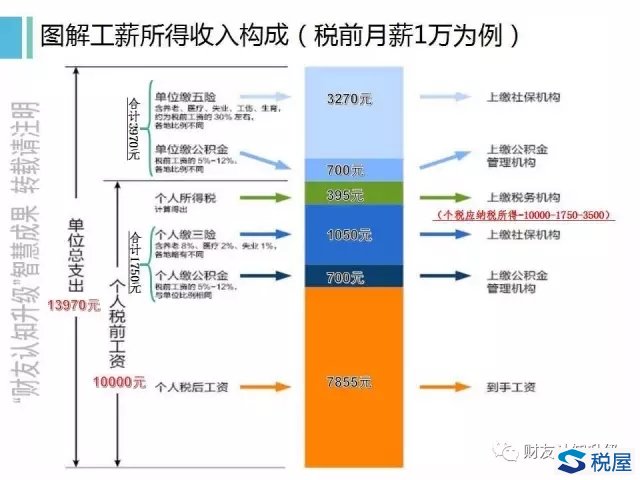

社保、公积金个人缴纳部分,即所谓个人缴纳“三险一金”合计1750元,说白了是公司发给员工,算入个人税前工资了。所以,这个所谓的“个人税前工资”,个人理解,应该叫“个险个税前工资”比较完整贴切。

1万元的月薪,指的是1万元的个人税前工资,交完个人所得税、个人缴纳“三险一金”后,到手7855元。为了员工到手能拿7855元,企业给了员工1万元,美其名曰“月薪1万”,当然也包含了要员工自己承担的“社保、公积金个人缴纳部分”。

另外,企业还要承担企业为员工缴纳的“五险一金”3970元。企业为一位月薪1万的员工,总共要花费人工成本13970元,这样才能让这位员工到手7855元。所以企业所要承担的成本,是员工“拿到手的钱”的约1.8倍。

这就是为什么企业做账要将社保、公积金个人缴纳部分(三险一金)也进入了公司费用。

“五险一金占工资40%-50%”就是这样算出来的,而且这种社保缴费率在全世界也处于较高水平。据《人民日报》的报道,美国社保局在2012年发布的研究报告称,在173个国家或地区中,中国的社保缴费率排在第13位,罗马尼亚、斯洛伐克、哥伦比亚、捷克、匈牙利、法国、奥地利、荷兰、德国、意大利、波兰、乌克兰等12个国家的社保名义缴费率高于中国。

三、“五险一金”的本质

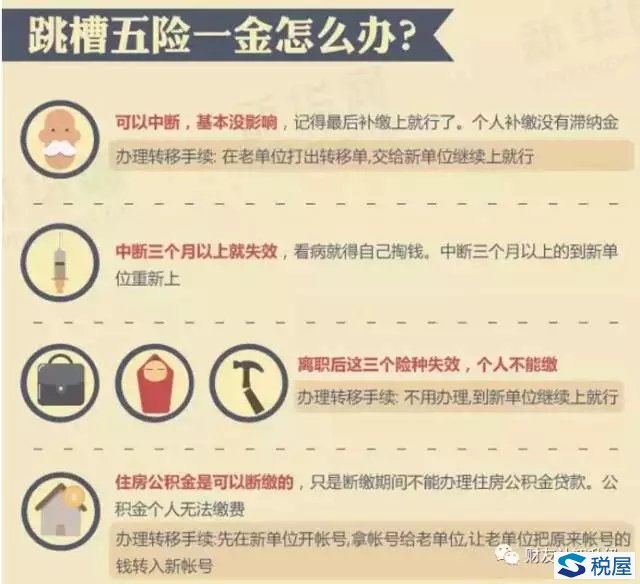

四、跳槽了,五险一金怎么办?

五、五险一金的会计处理与纳税调整

(一)五险一金的会计处理 根据《会计准则第9号——职工薪酬》(2014)第七条规定,企业为职工缴纳的医疗保险费、工伤保险费、生育报销费等社会保险费和住房公积金,应当在职工为其提供服务的会计期间,根据规定的计提基础和计提比例计算确定相应的职工薪酬金额,并确认相应负债,计入当期损益或相关资产成本。 计提时: 借:生产成本、管理费用等 贷:应付职工薪酬——社会保险费 应付职工薪酬——住房公积金

缴纳时: 借:应付职工薪酬——社会保险费 应付职工薪酬——住房公积金 贷:银行存款等 其他应付款——代扣社保费个人部分 其他应付款——代扣住房公积金个人部分

对于企业为职工缴纳的补充养老保险、补充医疗保险的会计处理也是按照上述办法进行。

(1)个人负担部分(发放工资时扣个人负担部分) 借: 应付职工薪酬-社会保险费(设明细科目,三险:养老/医疗/失业)-个人 应付职工薪酬-住房公积金-个人 贷: 其他应付款--住房公积金 其他应付款--养老保险 其他应付款--医疗保险 其他应付款--失业保险 现金(或银行存款,工资实际发放数)

(2)企业负担部分 借: 管理费用--劳动保险费 管理费用--住房公积金 贷:应付职工薪酬-社会保险费(设明细科目,五险:养老/医疗/失业/工伤/生育)-企业 贷:应付职工薪酬-住房公积金-企业

(3)上交五险一金: 借: 其他应付款(代扣个人的三险一金) 应付职工薪酬-社会保险费(设明细科目,五险:养老/医疗/失业/工伤/生育)-企业 应付职工薪酬-住房公积金-企业 贷:银行存款

(二)五险一金的税务处理 1、《企业所得税法实施条例》第三十五条规定,“企业依照国务院有关主管部门或者省级人民政府规定的范围和标准为职工缴纳的基本养老保险费、基本医疗保险费、失业保险费、工伤保险费、生育保险费等基本社会保险费和住房公积金,准予扣除。” 企业为投资者或者职工支付的补充养老保险费、补充医疗保险费,在国务院财政、税务主管部门规定的范围和标准内,准予扣除。 2、《关于补充养老保险费、补充医疗保险费有关企业所得税政策问题的通知》(财税[2009]27号)规定,“自2008年1月1日起,企业根据国家有关政策规定,为在本企业任职或者受雇的全体员工支付的补充养老保险费、补充医疗保险费,分别在不超过职工工资总额5%标准内的部分,在计算应纳税所得额时准予扣除;超过的部分,不予扣除。”

(三)五险一金的税会差异与纳税调整 1、五险一金实际缴纳的超出规定范围和标准的部分,不得在税前扣除,应做应纳税所得额的调增。 2、会计上已经计提进入了成本费用而未实际缴纳的部分不得在税前扣除,应做应纳税所得额的调增。 3、本期实际缴纳数超过了会计提取数的部分,只要符合规定,允许调减应纳税所得额。 4、实缴缴纳的补充养老保险费和补充医疗保险费,超过比例的部分不得税前扣除,应做应纳税所得额的调增;如果缴纳补充养老保险费和补充医疗保险费的人不是全体员工,而仅仅是部分人员缴纳,则全部缴纳的补充养老保险费和补充医疗保险费不能税前扣除,应做应纳税所得额的调增。 5、根据财税〔2013〕70号规定,符合条件的企业为“在职直接从事研发活动人员”缴纳的“五险一金”可以享受加计扣除的优惠政策,可以调减应纳税所得额。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容