|

话说起来,减免所得的所得税优惠,自打2014年版本的申报表发布后,就一直存在着巨大的“争议”,当然纳税人也面临着巨大的补税风险或检查沟通风险。 问题一:往事不堪回首

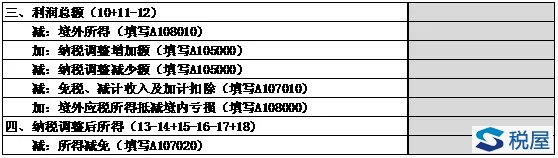

填表说明:“所得减免”:填报属于税法规定所得减免金额。本行通过《所得减免优惠明细表》(A107020)填报,本行<0时,填写负数。第20行=表A107020第40行第7列。 案例:如某公司,独立核算,总公司调整后亏损100万元,两家分公司:一家三免三减半全免期,所得 20万元,一家三免三减半的减半期,100万元所得额,减半50万元应税,可否以50万元弥补总公司的100万元? 小编曾为此案例写过多次的应对意见函,感觉这里面的争议,嗯,大大的南辕北辙之感。 上面的问题我们大填表体现的结果是:

(1) 假设整体的公司一起计算纳税调整后所得(相关指标不影响合并口径) =-100+20+100=20万元 这是不缴税的结果啊,即本期应纳税所得额为0元,由于纳税调整后所得为20,大于0,所以当期的弥补亏损纳税调整后所得为0,不计为以后可以存在弥补额。(这儿是看整体的总数) 问题二:这就结束了吗? 没呢,现在的观点是,50万元减半的应税部分,有的税务机关同志认为要应税,单独计算单独缴税的结果,这让我们如何理解申报表的逻辑呢?要么申报表就报2份吧,不然这如何能够得出这样的结果呢? 应该说现在的申报表还是有利的支持,14版本之前的真是说不清,小编并不支持问题二中的观点,申报表是这样子,那就按这样认才是。至于出现负数时,能否用应税弥补,这个也是有争议,当然有的同志解释说我们放弃免税,这就五花八门的感觉了。不多聊这个了。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容