|

(因国家税务总局公告2017年第45号公告更新了《商品和服务税收分类编码表》,修订重发)

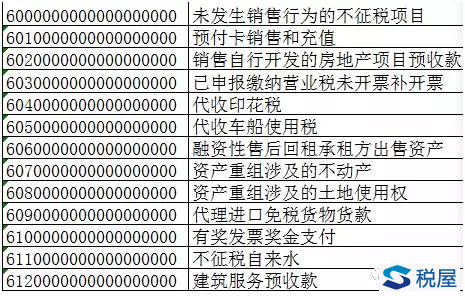

各省、自治区、直辖市、计划单列市财政厅(局)、国家税务局、地方税务局,新疆生产建设兵团财务局: 现将营改增试点期间建筑服务等政策补充通知如下: 一、建筑工程总承包单位为房屋建筑的地基与基础、主体结构提供工程服务,建设单位自行采购全部或部分钢材、混凝土、砌体材料、预制构件的,适用简易计税方法计税。 地基与基础、主体结构的范围,按照《建筑工程施工质量验收统一标准》(GB50300-2013)附录B《建筑工程的分部工程、分项工程划分》中的“地基与基础”“主体结构”分部工程的范围执行。 【理解】 1、本条实际上属于甲供工程的范围,是甲供工程的一种特殊情形,本条情形下的甲供工程不能选择适用计税方法,必须适用简易计税方法,按照销售额和3%的征收率计算增值税,无选择权;而我们以前的甲供工程范围仍然不变(包括所有的建筑服务,甲供包括设备、材料、动力),除本条规定的特殊情况外,可以选择适用一般计税方法或简易计税方法,有选择权。 2、本条规定的适用简易计税方法的甲供工程需要同时满足的条件: (1)纳税主体必须是建筑工程总承包单位,不适合于分包单位。 (2)总包方必须是为房屋建筑的地基与基础、主体结构提供工程服务,不适合于其他情形,比如:不适合于铁路、公路等非房屋建筑物工程。 (3)这里的工程服务需要结合36号文理解,不包括修缮、装饰、设计等服务。《销售服务、无形资产、不动产注释》(财税〔2016〕36号):建筑服务包括:工程服务、安装服务、修缮服务、装饰服务、其他建筑服务。其中:工程服务,是指新建、改建各种建筑物、构筑物的工程作业,包括与建筑物相连的各种设备或者支柱、操作平台的安装或者装设工程作业,以及各种窑炉和金属结构工程作业。 (4)建设单位自行采购全部或部分钢材、混凝土、砌体材料、预制构件,此处无“等”字,应理解为完全列举。若是建设单位没有自行采购这四种主材之一,则不符合条件;若是自行采购了部分四种主材,另外还采购了部分其他材料,则符合条件。 二、《营业税改征增值税试点实施办法》(财税〔2016〕36号印发)第四十五条第(二)项修改为“纳税人提供租赁服务采取预收款方式的,其纳税义务发生时间为收到预收款的当天”。 【理解】 1、本条对租赁服务无影响。 2、对建筑服务的影响,自2017年7月1日起,预收款不再是建筑服务的纳税义务发生时间,也就是说建筑服务预收款不用再开发票了!这对建筑企业来讲是一个利好。注:国家税务总局公告2017年第45号公告更新了《商品和服务税收分类编码表》,因此,自2018年1月1日起,建筑业企业收取预收款时,应选择612开头的“建筑服务预收款”不征税编码,开具不征税的增值税普通发票,票面显示“建筑服务预收款”。 【相关链接】增值税发票管理新系统中“不征税”编码现为12个:

即,未发生销售行为也需要开具税率栏为“不征税”增值税普通发票的情形,目前只有这12种情况,除此之外,不征税项目均不需要开发票。 3、建筑服务纳税义务发生时间,按一般规定确认即可。2017年7月1日之前的业务还须按照原规定执行。 4、建筑服务预收款,是指在开工日期之前收到的工程款。在建筑服务过程中、完成后收到的工程款不属于预收款,收到即发生增值税纳税义务。 三、纳税人提供建筑服务取得预收款,应在收到预收款时,以取得的预收款扣除支付的分包款后的余额,按照本条第三款规定的预征率预缴增值税。 按照现行规定应在建筑服务发生地预缴增值税的项目,纳税人收到预收款时在建筑服务发生地预缴增值税。按照现行规定无需在建筑服务发生地预缴增值税的项目,纳税人收到预收款时在机构所在地预缴增值税。 适用一般计税方法计税的项目预征率为2%,适用简易计税方法计税的项目预征率为3%。 【理解】 1、在收到预收款时,不管是一般纳税人还是小规模纳税人都是以取得的预收款扣除支付的分包款后的余额按照预征率预缴增值税,只不过是预征率不同:适用一般计税方法计税的项目预征率为2%,适用简易计税方法计税的项目预征率为3%。 2、按照现行规定,跨地级行政区范围的县(市)的建筑服务,纳税人收到预收款时在建筑服务发生地预缴增值税。在同一地级行政区范围内跨县(市、区)的建筑服务,纳税人收到预收款时在机构所在地预缴增值税。 3、预缴增值税的抵减,本条虽未规定,但根据增值税基本原理,应与房地产企业类似,应在纳税义务发生之日进行抵减,不足抵减可以下期继续抵减。 4、财税处理: (1)一般计税: 预收款时,无需开具发票: 借:银行存款 贷:预收账款 应预缴税款=(全部价款和价外费用-支付的分包款) ÷(1+11%)×2% 借:应交税费——预交增值税 贷:银行存款 纳税义务发生时,开具发票: 借:预收账款 贷:工程结算 应交税费——应交增值税(销项税额) 借:应交税费——未交增值税 贷:应交税费——预交增值税 (2)简易计税: 预收款时,无需开具发票: 借:银行存款 贷:预收账款 应预缴税款=(全部价款和价外费用-支付的分包款) ÷(1+3%)×3% 借:应交税费——简易计税(预交) 贷:银行存款 纳税义务发生时,开具发票: 借:预收账款 贷:工程结算 应交税费——简易计税 四、纳税人采取转包、出租、互换、转让、入股等方式将承包地流转给农业生产者用于农业生产,免征增值税。 五、自2018年1月1日起,金融机构开展贴现、转贴现业务,以其实际持有票据期间取得的利息收入作为贷款服务销售额计算缴纳增值税。此前贴现机构已就贴现利息收入全额缴纳增值税的票据,转贴现机构转贴现利息收入继续免征增值税。 六、本通知除第五条外,自2017年7月1日起执行。《营业税改征增值税试点实施办法》(财税〔2016〕36号印发)第七条自2017年7月1日起废止。《营业税改征增值税试点过渡政策的规定》(财税〔2016〕36号印发)第一条第(二十三)项第4点自2018年1月1日起废止。 财政部 税务总局 2017年7月11日 常见咨询问题解答 【问题】针对几个建筑房产公司财务人员众多问题一起整理回答: 建筑服务纳税义务,开票、凭证问题 【解答】 2017年7月1日起,纳税人提供建筑服务,增值税纳税义务发生时间为: (1)先开具发票的,为开具发票的当天; (2)采取预收款方式的,收到预收款不产生纳税义务,仅需预缴增值税;预收款在建筑服务开始发生时产生纳税义务。 (3)销售建筑服务过程中或者完成后收到款项的当天; (4)书面合同确定的付款日期; (5)未签订书面合同或者书面合同未确定付款日期的,为建筑服务完成的当天; (6)发生视同销售建筑服务的,为建筑服务完成的当天。 即:开票、实际收款(不含预收)、开工之日(预收)、合同约定、完工,较早者(最后两个除外)。 其他观点: ①预收款纳税义务发生时间,已经发生建筑应税服务并与业主或发包方进行工程进度结算签订进度结算书,在财务上将“预收账款”科目结转到“工程结算”科目的当天。 ②建筑业预收款纳税义务发生时间的确认,应以合同约定的预收款抵扣工程进度款的时间来确认为宜。 希望总局再出文件明确。 开具发票(不特别说明,不包括不征税的增值税普通发票)按照纳税义务发生时间开具,预收款需要开具不征税的增值税普通发票,若开具税率栏为11%(税率)或3%(征收率)的发票则纳税义务时间提前到开票日期,不开具税率栏为11%(税率)或3%(征收率)的发票不产生纳税义务,到服务发生即开工之日发生纳税义务,开具发票。 2017年7月1日之前,仍然按原规定执行。 【问题】针对几个建筑房产公司财务人员众多问题一起整理回答: “以取得的预收款扣除支付的分包款后的余额”在实务执行时,分包款扣除应取得什么凭据? 【解答】 目前政策没有规定,在未出台新政策之前,关注主管税局口径,若地方税局也无口径,建议参考现有政策规定,个人认为,在实务执行时,分包款扣除至少应取得下列凭据: (1)与发包方签订的建筑合同复印件(加盖纳税人公章); (2)与分包方签订的分包合同复印件(加盖纳税人公章); (3)从分包方取得的税率栏为“不征税”的增值税普通发票复印件(加盖纳税人公章)。 【问题】针对几个建筑房产公司财务人员众多问题一起整理回答: 建筑服务预收款产生的预缴税款怎样填写申报表?能否抵减其他建筑项目的应纳税款? 【解答】 (1)一般纳税人填写在增值税申报主表第28行“①分次预缴税额”。 (2)小规模纳税人填写增值税申报主表第21行“本期预缴税额”。 (3)按照增值税基本原理及增值税纳税申报表逻辑关系,预缴税款可以抵减企业当期的应纳税款,即可以抵减其他应税项目的应纳税额。 【问题】针对几个建筑房产公司财务人员众多问题一起整理回答: 建筑服务预收款产生的预缴税款是否同时缴纳城市维护建设税和教育费附加? 【解答】 《财政部国家税务总局关于纳税人异地预缴增值税有关城市维护建设税和教育费附加政策问题的通知》(财税〔2016〕74 号): 一、纳税人跨地区提供建筑服务、销售和出租不动产的,应在建筑服务发生地、不动产所在地预缴增值税时,以预缴增值税税额为计税依据,并按预缴增值税所在地的城市维护建设税适用税率和教育费附加征收率就地计算缴纳城市维护建设税和教育费附加。 二、预缴增值税的纳税人在其机构所在地申报缴纳增值税时,以其实际缴纳的增值税税额为计税依据,并按机构所在地的城市维护建设税适用税率和教育费附加征收率就地计算缴纳城市维护建设税和教育费附加。 因此,得出结论: 1、跨地区预缴增值税,需要按预缴增值税所在地的城市维护建设税适用税率和教育费附加征收率就地计算缴纳城市维护建设税和教育费附加。 2、机构所在地预缴增值税,不需要计算缴纳城市维护建设税和教育费附加。因为预缴增值税不是实际缴纳增值税,这里实际缴纳是申报缴纳增值税的意思。但是实务中也有不少地税局要求预缴增值税需要同时缴纳城市维护建设税和教育费附加。 【问题】 地基与基础、主体结构的范围怎么规定的? 【解答】 地基与基础、主体结构的范围,按照《建筑工程施工质量验收统一标准》(GB50300-2013)附录B《建筑工程的分部工程、分项工程划分》中的“地基与基础”“主体结构”分部工程的范围执行。 表B.0.1 建筑工程分部工程、分项工程划分

|

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容