|

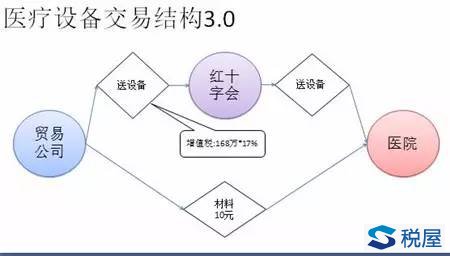

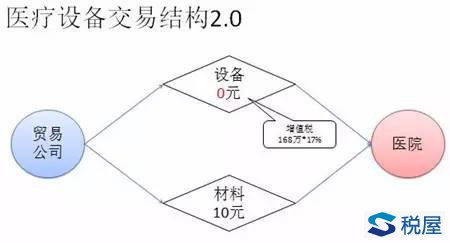

当然这个商业模式比较传统,就是所有的贸易公司都是按照1.0的模式走过的。那么,在这个交易过程中,他们发现要想卖耗材的关键,就是要把设备卖给医院,如果设备卖不出去,耗材就卖不出去,所以快速对交易结构进行调整,进入2.0,就是设备不用钱,我送给医院用,然后只要你买我的耗材就行了。  当然,在2.0的时代,我们设备是0元赠送给医院,我们去赚耗材的钱。很多公司都会用,在这个使用过程中,从商业上没有什么问题,但在税务上有一点问题,就是无偿赠送的设备还要视同销售来交增值税,这一点大家应该是没有什么疑义。 当然在2.0的运行过程当中,他们过了几年,很快又遇到新的问题,遇到法律的问题,就是卫生厅、卫计委告诉说,我们发现在医院的采购当中,存在一些腐败行为、灰色交易,后面一纸禁令,说所有的商业机构不得向我们公立医院无偿赠送设备,就封住我们这一条路。大家想一想,医院已经多年享受,习惯性享受免费得到设备,花钱买材料的这么一个过程,突然让他花钱买设备,这就有一点困难。所以我们怎么样不收钱,还得把设备卖给医院,这就是摆在他们面前的法律障碍了。 然后,我们就开始帮他研究,卫计委的说法是,卫生厅的说法是商业机构不得向公立医院无偿赠送设备,这句话调整一下,也许就能够实现我们的商业目的了。因为说的是商业机构不得赠送,如果是非盈利机构向公立医院赠送可不可以呢,比如红十字会赠送可不可以呢,显然法律上是没有任何问题的,所以我们就搭上了3.0的交易结构。

大家已经看到,3.0的交易结构,就是先把设备送给红十字会,我们可以和红十字会约定,捐赠给他的设备,我们是可以指定用途的,就告诉红十字会说,捐赠给你的设备,你就送给哪一个医院,至少在形式上,红十字会向公立医院赠送设备没有任何问题,红十字会送给了医院特种设备之后,医院就只能跟我们买耗材了,我们从法律上绕过了一个硬杠杠。 当然了,从税务上来看,我们3.0的架构,我们向红十字会无偿赠送设备的时候,要么靠无偿赠送,要适当交税,要么就是价格明显偏低,税务机构要调整你的价格,也要按照168万来征你的税,这个税收负担还是存在,站在企业的角度这个税我们愿意承担,但是能够省一点就更好了。 我们这个设备是100万买进来的,但是送给了红十字会的时候,就按照同期同类商品的价格来申报视同销售来交税,或者会被税务机构调整我的价格,如果0元,或是税务机构认为你价格明显偏低而无正当理由,都会调整到168万来交税,所以我们最低的要求是,既然没有赚到钱,能不能100万买进来,你给我记销售还是按照100万,如果能达到这个目的来交增值税,那就达到我们的最低要求。

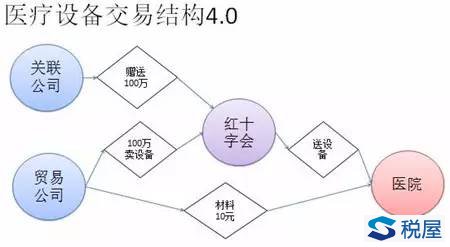

那么基于这个要求,我们又帮这家公司设计了一个商业模式4.0的交易结构。 在4.0交易结构当中,我们是这样做的。找到贸易公司自己关联的公司,先赠送100万,为什么用关联公司,当然形式上没有关联,法律形式没有关联,主要是避免瓜田李下,我们无偿赠送100万现金给红十字会,然后让红十字会发一个函给我们贸易公司,说我们省医疗条件还不太好,人民群众的健康受到极大的威胁,我们医院的医疗环境水平亟待提高,希望贵公司能够按照成本价向本会销售某某设备多少台。那么红十字会发给我们这么一个函件希望我们以成本价的价格销售成本,你说这是不是合理的理由,虽然价格明显偏低,虽然价格明显偏低,有了红十字会的要求,显然是一个合理的理由了。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容