|

在4.0的结构下,我们至少实现了无偿赠送给医院的设备,不用就增值的部分来交增值税了,当然所得税也就没有了。 当然在4.0的结构下,我们企业的财务很聪明,又继续说,既然你们这么能设计,能不能给你提一个难一点,要求,我们说你谈吧。财务说我1月份把设备买进来,抵扣进项税17%,然后等到3月份的时候又把设备按照成本价100万卖给红十字会,这会产生17%的销项税,但是1月份抵了,3月份又产生销项,有没有可能1月份算进项,3月份不算销项,这个要求有一点过分,最后我们通过设计,虽然有一点过分,但还是通过变通的方式给它实现了。

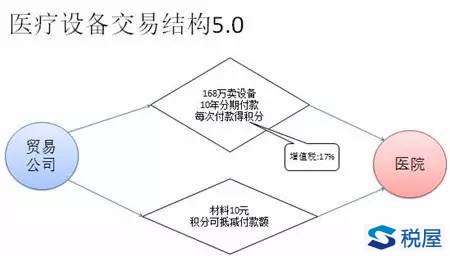

这个就是我们交易结构的5.0,后来我们说不用搞那么复杂,就不用去找红十字会了,干脆就跟医院谈,我还是按照168万卖设备,但我的付款条件非常好,10年或是15年,或者20年分期付款,对于医院来讲,这个付款条件太好了。医院的院长跟所有的相关方解释,我们没有接受捐赠,符合法规,第二,我们的付款条件非常好,所以医院院长去谈,采购当中貌似没有问题。但我们跟医院谈,每年支付16.8万的分期付款款项时,我们给你算积分,积分在支付材料款的时候可以抵扣。 在座都是专家,其实这些玩的是一个小伎俩,很简单,就是一个折扣,根据你支付设备的款项来对材料的结算的时候给你一个折扣,虽然在收到16.8万的设备款时要交17%的增值税,但材料可以少交16万8,就相当于销项没有算,而进项税,买进来的时候已经扣掉了。 到此为止,这个公司提出来的主要问题,貌似我们都给他完美地解决了,但是老板还不满意,老板说,虽然搞到1.0到5.0,但本质上我们还是一个卖货的,还是一个卖机器、卖材料的,我们没有根本的商业模式的升级,要求我们继续升级。后来我们继续想,如果再分析自己的问题,恐怕很难升级了,就转去分析客户的情况,后来果然找到一个新的升级的方向。

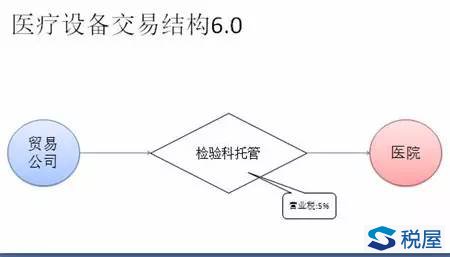

我们后面分析的逻辑是这样的,客户也就是医院买我们的设备,买我们的耗材,他买过去干吗?他买设备的目的难道就是要设备吗?其实这个原理很简单,医院买我们的检验设备,买我们的耗材他真正要的是什么,我们最后、最终指向一张纸片,医院买设备、买材料,要的不是设备不是材料,而是要一张检验报告。 当我们聚焦于检验报告的时候,我们就找到了突破口。因为医院要的不是设备,要的不是耗材,要的是报告,我们干脆卖报告给医院就可以了。我们找医院谈,帮他做财务分析,成本分析,原来给病人检测肝功能、两对半,收病人60块钱,而你的成本可能是30块钱,就跟院长说,干脆以后所有的检验是我来处理,我直接卖报告给你,报告25元给你行不行,你从此不需要买设备,不需要买耗材,不需要招人了。 当然如此类推,所有的检验报告,我们都算了大概的成本,其实算也很简单,就是一个检验科一年花多少总成本,除了各种检验报告多少份,然后大致做一个分摊,一年相当于分到这些报告上他花掉多少钱,花掉多少钱买多少份报告,把这些报告统统打一个折,7折、6折、5折,或者8折,他直接买报告就行了,这样院长算账很清晰了,管理的责任、劳神劳力就少了很多。 我们从卖设备,卖耗材,快速地跟医院达成卖报告,这个意向快速达成。我们自己怎么赚钱,跟前面的印刷机械一样的原理,所有的医院都在买各种设备,但这些设备的使用率不是特别高,换言之,所有医院检验科的设备都有大量的闲置时段,一个省的医院绝大多数的医院的检验科由我们承包、托管给我们做,我们就不见得每个医院都买设备,有一些检验报告要半天、两天、四天才能给的,就可以送到隔壁医院去检验就可以了,换言之可以集中做检验,我的总体成本就下降很多,所以我给客户报告的价格就很低。 由此得到一个新的商业模式6.0的版本,更简单,我们为医院提供检验科的托管服务,为他提供检验,这个检验要么就是按照营业税,是医疗服务,就按照营业税,如果是检验服务,就交6%的营改增的税。税已经不是我们的关键,商业模式设计到后面会发现,税务虽然重要,但在整个架构当中,它的重要性远远没有我们原来做税收筹划把它看到天那么大一样。 这就是我们最新的交易结构6.0,已经把贸易公司彻底地重新定义,他已经不是贸易公司,已经摇身一变一个集中检验机构。6.0的运行过程中,我们继续为企业提供商业模式的升级,我们后面发现很多医院托管给我们的时候,我们获得另外一个资源能力,那就是,我们发现每年有几十万人在我们的所管辖的检验科里面来检验身体,检验他各种各样的指标,我们获得了大数据。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容