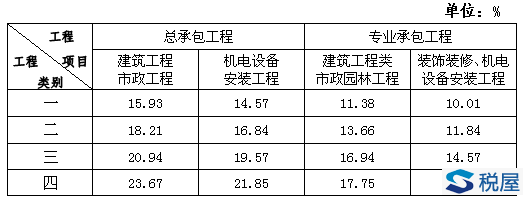

|

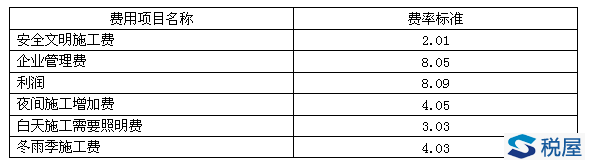

(3)利润

(4)冬雨季施工费

(5)市政干扰费 沈阳、大连、鞍山、抚顺、本溪五市以人工费+机械费之和的4.05%计算;其他地区按2.02%计算。 2.2010年《辽宁省房屋修缮工程计价定额》

(七)材料暂估价、确认价均应为除税单价,结算价格差额只计取增值税。 (八)风险幅度确定原则:风险幅度均以除税单价为基数进行计算。 (九)实行营改增后,《辽宁工程造价信息》发布的市场信息价格均为除税材料价格,包括除税的材料原价、运杂费、运输损耗费和采购及保管费。 三、《建筑工程施工许可证》注明的合同开工日期在2016年4月30日(含)前的建筑工程项目;未取得《建筑工程施工许可证》的,建筑工程承包合同注明的开工日期在2016年4月30日(含)前的建筑工程项目(以下简称“老工程项目”),依照《关于全面推开营业税改征增值税试点的通知》(财税[2016]36号)规定,采用简易计税方法计税。 四、采用简易计税方法计税的工程项目(包括新、老工程项目),按原有计价依据计算工程造价,其中增值税按征收率3%计算。 五、原工程造价计价依据与本通知不一致的,以本通知为准。 宁省住房和城乡建设厅 2016年4月22日 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容