|

(3)幅度比例税率,是指对同一征税对象,税法只规定最低税率和最高税率,各地区在该幅度内确定具体的适用税率。 比例税率具有计算简单、税负透明度高、有利于保证财政收入、有利于纳税人公平竞争、不妨碍商品流转额或非商品营业额扩大等优点,符合税收效率原则。但比例税率不能针对不同的收入水平实施不同的税收负担罗在调节纳税人的收入水平方面难以体现税收的公平原则。 2. 超额累进税率。为解释超额累进税率,在此先说明累进税率和全额累进税率。累进税率是指随着征税对象数量增大而随之提高的税率,即按征税对象数额的大小划分为若干等级,不同等级的课税数额分别适用不同的税率,课税数额越大,适用税率越高。累进税率一般在所得课税中使用,可以充分体现对纳税人收入多的多征、收入少的少征、无收入的不征的税收原则,从而有效地调节纳税人的收入,正确处理税收负担的纵向公平问题。全额累进税率,是把征税对象的数额划分为若干等级,对每个等级分别规定相应税率,当税基超过某个级距时,课税对象的全部数额都按提高后级距的相应税率征税。 运用全额累进税率的关键是查找每一纳税人应税收入在税率表中所属的级次,找到收入级次,与其对应的税率便是该纳税人所适用的税率,全部税基乘以适用税率即可计算出应缴税额。例如? 某纳税人某月应纳税所得额为6 000元,按表1-1所列税率,适用第二级次罗其应纳税额为6 000·×20% = 12 00 (元)。 全额累进税率计算方法简便,但税收负担不合理,特别是在划分级距的临界点附近,税负呈跳跃式递增,甚至会出现税额增加超过课税对象数额增加的不合理现象,不利于鼓励纳税人增加收入。

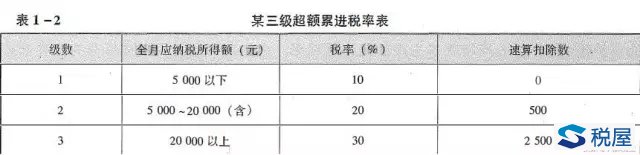

超额累进税率指把征税对象按数额的大小分成若干等级,每一等级规定一个税率,税率依次提高,但每一纳税人的征税对象则依所属等级同时适用几个税率分别计算,将计算结果相加后得出应纳税款。表1- 2为一个三级超额累进税率表。

如某人某月应纳税所得额为6 000元,用表1- 2所列税率,其应纳税额可以分步计算: 第一级的5 000元适用109毛的税率9 应纳税额为5 000×10% =500 (元);第二级的1 000元 (6 000 -5 000) 适用 209毛的税率,应纳税额为1 000×20% = 200(元); 其该月应纳税额=5 000×109毛十1 000×20% =700 (元)。目前我国采用这种税率的税种有个人所得税。在级数较多的情况下,分级计算然后相加的方法比较烦琐。为了简化计算,也可采用速算法。速算法的原理是基于全额累进计算的方法比较简单,可将超额累进计算的方法转化为金额累进计算的方法。对于同样的课税对象数量9 按全额累进方法计算出的税额比按超额累进方法计算出的税额多,即有重复计算的部分,这个多征的常数叫速算扣除数。用公式表示为:这算扣除数=才安全额累进方法计算的税额一按超额累进方法计算的税额 公式移项得: 按超额累进方法计算的税额=才安全额累进方法计算的税额一速算扣除数接上例某人某月应纳税所得额为6 000元,如果直接用6 000元乘以所对应级次的税率20%则对于第一级次的5•000元成纳税所得额就出现了5 000×(20%一10%) 的重复计算的部分。因为这5 000元仅适用10%的税率,而现在全部用了20%的税率来计算,故多算了10%,这就是应该扣除的所谓速算扣除数。如果用简化的方法计算,则6 000元月应纳税所得额=6 000 ×20% -500 =700 (元)。 3.定额税率。 即按征税对象确定的计算单位,直接规定一个固定的税额。目前采用定额税率的有城镇土地使用税和车船税等。 4.超率累进税率。 即以征税对象数额的相对率划分若干级距9 分别规定相应的差别税率,相对率每超过一个级距的,对超过的部分就按高一级的税率计算征税。目前我国税收体系中采用这种税率的是土地增值税。

六、纳税环节 纳税环节主要指税法规定的征税对象在从生产到消费的流转过程中应当缴纳税款的环节。如流转税在生产和流通环节纳税、所得税在分配环节纳税等。纳税环节有广义和狭义之分。广义的纳税环节指全部课税对象在再生产中的分布情况。如资源税分布在资源生产环节,商品税分布在生产或流通环节,所得税分布在分配环节等。狭义的纳税环节特指应税商品在流转过程中应纳税的环节。商品从生产到消费要经历诸多流转环节,各环节都存在销售额,都可能成为纳税环节。但考虑到税收对经济的影响、财政收入的需要以及税收征管的能力等因素,国家常常对在商品流转过程中所征税种规定不同的纳税环节。按照某种税征税环节的多少,可以将税种划分为一次课征制或多次课征制。合理选择纳税环节,对加强税收征管、有效控制税源、保证国家财政收入的及时、稳定、可靠,方便纳税人生产经营活动和财务核算,灵活机动地发挥税收调节经济的作用,具有十分重要的理论和实践意义。 七、纳税期限 纳税期限是指税法规定的关于税款缴纳时间方面的限定。税法关于纳税时限的规定,有三个概念: 一是纳税义务发生时间。纳税义务发生时间,是指应税行为发生的时间。如增值税条例规定采取预收货款方式销售货物的,其纳税义务发生时间为货物发出的当天。二是纳税期限,纳税人每次发生纳税义务后,不可能马上去缴纳税款。税法规定了每种税的纳税期限,即每隔固定时间汇总一次纳税义务的时间。如增值税条例规定,增值税的具体纳税期限分别为1日、3日、5日、10日、15日、1个月或者1个季度。纳税人的具体纳税期限, 由主管税务机关根据纳税人应纳税额的大小分别核定;不能按照固定期限纳税的,可以按次纳税。三是缴库期限,即税法规定的纳税期满后,纳税人将应纳税款缴入国库的期限。如增值税暂行条例规定, 纳税人以1个月或者1个季度为1个纳税期的,自期满之日起15日内申报纳税;以1日、3日、5日γ10 13或者15日为1个纳税期的,自期满之日起5日内预缴税款,于次月1日起15日内申报纳税并结清上月应纳税款。 八、纳税地点 纳税地点主要是指根据各个税种纳税对象的纳税环节和有利于对税款的源泉控制而规定的纳税人(包括代征、代扣、代缴义务人)的具体纳税地点。 九、减税免税 减税免税主要是对某些纳税人和征税对象采取减少征税或者免予征税的特殊规定。 十、罚则 罚则主要是指对纳税人违反税法的行为采取的处罚措施。、附则附则一般都规定与该法紧密相关的内容,例如该法的解释权、生效时间等。 八、纳税地点 纳税地点主要是指根据各个税种纳税对象的纳税环节和有利于对税款的源泉控制而规定 的纳税人(包括代征、代扣、代缴义务人)的具体纳税地点。 九、减税免税 减税免税主要是对某些纳税人和征税对象采取减少征税或者免予征税的特殊规定。 十、罚则 罚则主要是指对纳税人违反税法的行为采取的处罚措施。 十一、附则 附则一般都规定与该法紧密相关的内容,例如该法的解释权、生效时间等。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容