|

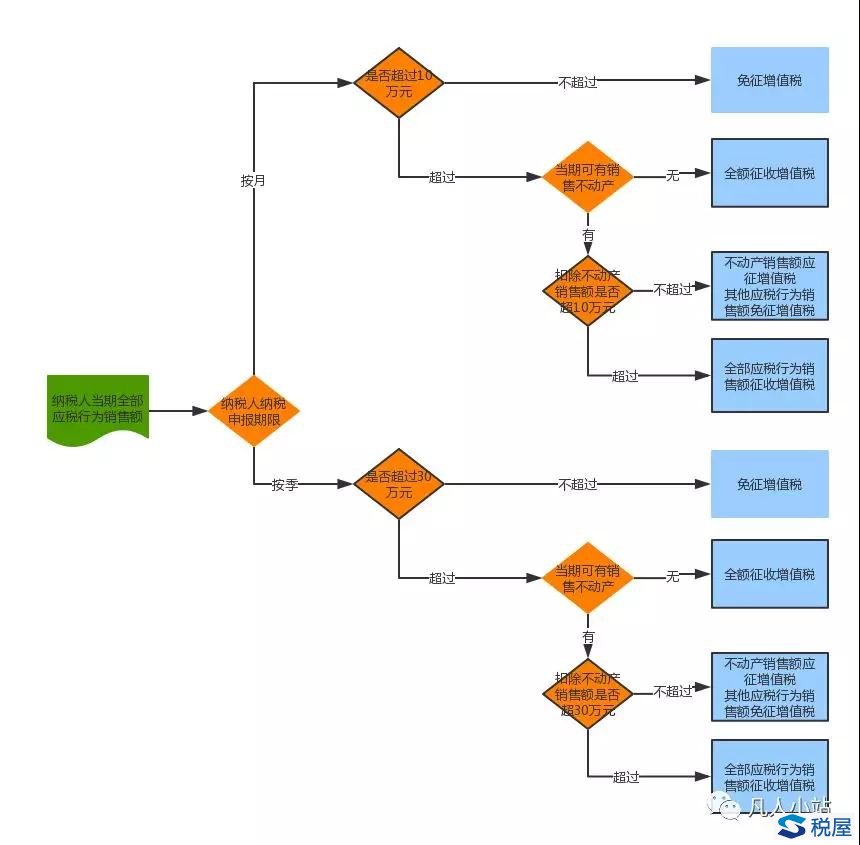

近日,财政部、国家税务总局印发《关于实施小微企业普惠性税收减免政策的通知》(财税[2019]13号),自2019年1月1日到2021年12月31日期间,对月销售额10万元以下(含本数)的增值税小规模纳税人,免征增值税。随后,国家税务总局印发《关于小规模纳税人免征增值税政策有关征管问题的公告》(国家税务总局公告2019年第4号),进一步明确按季申报的小规模纳税人,以一个季度内销售额不超过30万元的,免征增值税。同时又就销售额的确认做了一些规定。凡人以为,理清销售额的认定,要注意三个要点: 要点一:纳税申报期限不同适用不同的标准 早在2016年初,国家税务总局为推进办税便利化改革,依据《税收征管法》、《增值税暂行条例》、《消费税暂行条例》等法律法规,印发《关于合理简并纳税人申报缴税次数的公告》(国家税务总局公告2016年第6号),对增值税小规模纳税人缴纳增值税、消费税、文化事业建设费,以及随增值税、消费税附征的城市维护建设税、教育费附加等税费,原则上实行按季申报。纳税人要求不实行按季申报的,由主管税务机关根据其应纳税额大小核定纳税期限。 增值税小规模纳税人大多实行按季纳税,为了让更多纳税人享受税收优惠,总局2019年4号公告规定,增值税小规模纳税人免征增值税的优惠,按照纳税人申报期限的不同而区别适用: 实行按月申报的增值税小规模纳税人,一个月内发生的应税行为销售额未超过10万元的,免征增值税;超过10万元的,全额依法计征增值税。 实行按季申报的增值税小规模纳税人,一个季度内发生的应税行为销售额未超过30万元的,免征增值税;超过30万元的,全额依法计征增值税。 按固定期限纳税的小规模纳税人可以选择以1个月或1个季度为纳税期限。但是纳税人申报期限一经选择,在一个会计年度内不得变更。 案例1:A有限责任公司是从事商品零售的增值税小规模纳税人,增值税按季申报,2019年1-3月商品销售额(不含税)分别为12万元、5万元、9万元,假定A公司未发生其他应税业务、未开具增值税专用发票。该公司2019年1季度能否享受增值税免征? 解析:A公司为增值税小规模纳税人,实行按季申报,其1季度全部应税业务销售额为26万元(12+5+9),未超过按季度30万元,符合免征增值税条件,免征增值税。 案例2:假定案例1中的A公司增值税选择按月申报,该公司2019年1-3月能否享受增值税免征? 解析:A公司为增值税小规模纳税人,实行按月申报,其按月全部业务销售额不超过10万元的,免征增值税。因此,该公司2019年1月12万元销售额应全额依法纳税,2、3月份因销售额不超过10万元,免征增值税。 要点二:依法差额征税应税行为销售额确认规则重大变化 营改增以来,增值税制度中对个别应税行为延续了原营业税差额征税的制度规定,如: 增值税小规模纳税人提供建筑服务,以取得的全部价款和价外费用扣除对外支付的分包款后的余额为销售额,按照3%的征收率计征增值税; 增值税小规模纳税人提供劳务派遣服务,可以选择差额纳税,以取得的全部价款和价外费用,扣除代用工单位支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金后的余额为销售额,按照简易计税方法依5%的征收率计算缴纳增值税; 增值税小规模纳税人销售其取得(不含自建)的不动产(不含个体工商户销售购买的住房和其他个人销售不动产),应以取得的全部价款和价外费用减去该项不动产购置原价或者取得不动产时的作价后的余额为销售额,按照5%的征收率计算应纳税额。 增值税小规模纳税人提供旅游服务,以取得的全部价款和价外费用,扣除向旅游服务购买方收取并支付给其他单位或者个人的住宿费、餐饮费、交通费、签证费、门票费和支付给其他接同旅游企业的旅游费用后的余额为销售额。 小规模纳税人提供安全保护服务,也可以选择差额纳税,以取得的全部价款和价外费用,扣除代用工单位支付给外派员工的工资、福利和为其办理社会保险及住房公积金后的余额为销售额,按照简易计税方法依5%的征收率计算缴纳增值税。 …… 这些差额征税应税行为销售额是否免征增值税,在2019年1月1日前,按照《关于明确营改增试点若干征管问题的公告》(国家税务总局公告2016年第26号)第三条规定,以差额前的销售额确定是否可以享受3万元(按季纳税9万元)以下免征增值税政策。自2019年1月1日起,差额征税应税行为销售额的确认规则有了重大变化,《关于小规模纳税人免征增值税政策有关征管问题的公告》(国家税务总局公告2019年第4号)规定,适用增值税差额征税政策的,以差额后的余额为销售额,确定其是否可享受小规模纳税人免税政策。 同时规定,对于增值税小规模纳税人中的单位和个体工商户销售不动产,应按其选择的纳税期限、应预缴税款销售额以及其他现行政策规定确定是否预缴增值税;其他个人销售不动产,继续按照现行规定征免增值税。 案例3:B公司是增值税小规模纳税人,主要从事商品零售贸易。2019年2月转让其2017年取得的不动产,转让销售额350万元,该房产购入价格260万元。其转让不动产销售额是多少? 解析:该个体工商户转让不动产,依据《纳税人转让不动产增值税征收管理暂行办法》(国家总局公告2016年第14号印发)规定,实行差额征税——以取得的全部价款和价外费用扣除不动产购置原价或者取得不动产时的作价后的余额为销售额,按照5%的征收率计算应纳税额。2019年起,其转让不动产按照差额后的余额为销售额,为90万元(350-260)。 要点三:当期销售额的确定有序且复杂 在国家税务总局2019年4号公告中,为保障更多的纳税人享受税收优惠的红利,对增值税小规模纳税人一个纳税期间的销售额的确定做了详细的规定,尤其要注意其中认定的顺序和销售不动产的销售额的处理: (一)纳税人当期全部应税行为销售额按月未超过10万元或当季全部收入未超过30万元,所有销售额均免征增值税。 (二)纳税人当月销售额超过10万元或当季销售额超过30万元的,应先确定纳税人当期是否发生销售不动产应税行为。无销售不动产应税行为的,纳税人当期全部销售额应依法计征增值税。有销售不动产应税行为的,应就纳税人当期全部应税销售行为销售额扣除本期销售不动产的销售额后的余额,判定适用免征增值税优惠: 扣除后销售不动产的销售额后的余额不超过规定限额的,免征增值税; 扣除后销售不动产的销售额后的余额超过规定限额的,纳税人当期全部销售额应依法计征增值税。 对于纳税人扣除本期发生的销售不动产的销售额后未超过10万元的,应对其销售不动产的销售额全额计征增值税,不再另行判定纳税人本期销售不动的销售额是否免征增值税。 图示如下:

案例4:个体工商户小王是增值税小规模纳税人,选择按月申报,主要从事商品零售贸易。2019年2月发生以下业务: 1.转让其2018年1月取得的不动产,取得收入140万元,该房产买入价格137万元。 2.取得销售商品收入6万元。 该个体工商户是否需要缴纳增值税? 解析:1.小王是个体工商户,增值税小规模纳税人,选择按月申报,符合财税[2019]13号和总局2019年4号公告的免征增值税基本条件。 2.该个体工商户转让不动产,依据《纳税人转让不动产增值税征收管理暂行办法》(国家总局公告2016年第14号印发)规定,实行差额征税——以取得的全部价款和价外费用扣除不动产购置原价或者取得不动产时的作价后的余额为销售额,按照5%的征收率计算应纳税额。2019年起,其转让不动产按照差额后的余额为销售额,为3万元(140-137)。 3.2019年2月,该个体工商户全部应税行为销售额为9万元(6+3),不超过10万元,其全部应税行为均免征增值税。 案例5:假定案例4中个体工商户小王转让其2018年1月取得的不动产,取得收入140万元,该房产买入价格110万元。其他条件不变,该个体工商户如何适用免征增值税政策? 解析:1.个体工商户小王满足免征增值税基本条件。 2.其转让不动产销售额为30万元(140-110);销售商品的销售额6万元,全月合计全部销售额36万元。 3.其2019年2月全部应税行为销售额扣除不动产销售额后,仅6万元,满足财税[2019]13号和总局2019年4号公告的免征增值税条件,其除销售不动产以外的应税行为免征增值税。 4.其转让不动产的行为,应依法计征增值税。 案例6:假定案例4中,个体工商户小王转让其2018年1月取得的不动产,取得收入140万元,该房产买入价格133万元。其他条件不变,该个体工商户如何适用免征增值税政策? 解析:1.个体工商户小王满足免征增值税基本条件。 2.其转让不动产销售额为7万元(140-133);销售商品的销售额6万元,全月合计全部销售额13万元。 3.其2019年2月全部应税行为销售额扣除不动产销售额后,仅6万元,满足财税[2019]13号和总局2019年4号公告的免征增值税条件,其除销售不动产以外的应税行为免征增值税。 4.其转让不动产销售额7万元,因该个体工商户当月合计销售额超过10万元,应依法计征增值税。

相关阅读—— |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容