|

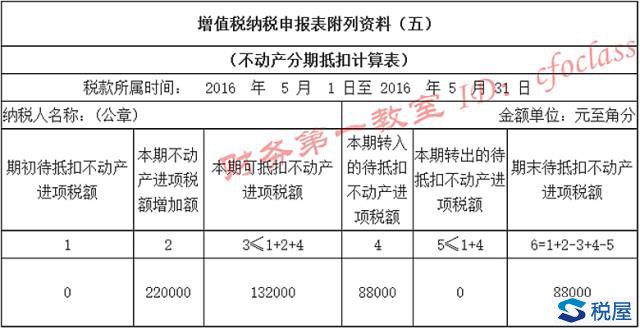

五、不动产抵扣明细表陷阱多 【例】 2016年5月,A增值税一般纳税人购进一座仓库,该大楼用于公司存储物资,会计上作固定资产核算,并于次月开始计提折旧,当月取得该大楼的增值税专用发票并认证相符,专用发票注明的金额为200万元,增值税税额为22万元。该纳税人在2016、2017年仅发生这一项购入不动产的业务。 【分析】 根据本不动产抵扣相关规定,22万元进项税额中的60%将在本期(2016年5月)抵扣,剩余的40%于取得扣税凭证的当月起第13个月(2017年5月)抵扣。 【填报示例】 1、该项业务在2016年5月(税款所属期),申报表《附列资料(五)》的填报方法:

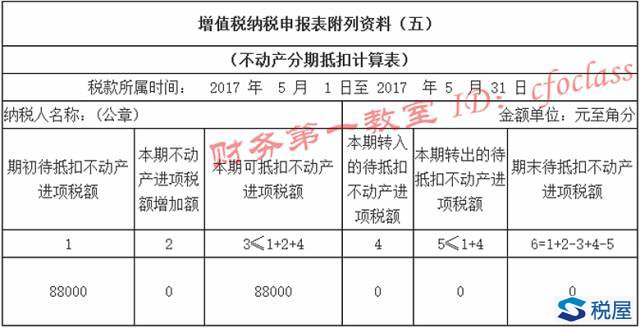

2、该项业务在2017年5月(税款所属期),申报表《附列资料(五)》的填报方法:

六、文化事业建设费申报 此次全面营改增后,娱乐业也需要增值税纳税申报,随之的文化事业建设费按照提供增值税应税服务取得的计费销售额3%的费率计算应缴费额,并由国税局在征收增值税时一并征收。新的指导意见没有公布之前,暂且按照2013年64号公告执行。 【提示】 计算文化事业建设费时的销售额是含税价。娱乐业的财务人营改增后要注意这两项差别,增值税申报是按照不含税的销售额计算,文化事业建设费是按照价税合计额为基础进行计算,莫混淆。而且需要先进行增值税申报后,才能进行文化事业建设费申报。 七、初次申报注意事项多 此次营改增后,新营改增企业尤其是小规模企业财务人接触增值税业务较少,增值税纳税申报很多问题需要提前解决。 1.当期进项税额与认证抵扣的税额是否一致; 2.当期税额与开票系统里的开票税额或销项税额是否一致; 3.当期不含税的金额与开票系统金额或报表中的主营业务收入金额是否一致; 4.小规模企业开具的普票一定要价税分开,以免填错。 【提示】2016年5月1日新纳入营改增试点的一般纳税人,2016年5-7月份是不需增值税发票认证,8月份起按照纳税信用等级分别适用发票认定规定。 八、启用增值税发票管理新系统 营改增后一般纳税人和小规模纳税人发生增值税业务对外开具发票应当使用税控专用设备开具,并应在纳税申报期内将上月开具发票汇总情况通过增值税发票管理新系统进行网络报税。 九、沉着应对首期申报 首期申报出问题难免,中间遇到问题及时找专管员或者拨打税务热线解决,如果出现申报通不过,估计各地税务机关会采取先接受申报,事后核查的方法。沉着冷静应对营改增后首次增值税纳税申报,多学习多反馈。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容