|

2006年2月发布的《企业会计准则第16号——政府补助》在执行中存在的一些问题,例如:1、政府补助和收入的区分,新能源汽车价格补贴、家电下乡补贴等名义上是政府补贴,实际上与企业日常活动密切相关且构成了企业商品或服务对价的组成部分,应当作为收入而不是政府补助进行会计处理;2、会计科目的使用,政府补助被要求计入营业外收入,但在实务中,部分补助资金与企业日常活动密切相关,不宜计入营业外收入;3、财政贴息的会计处理,实务中关于财政贴息会计处理持有不同观点,需要予以统一规范。

2016年8月,财政部发布了《关于征求<企业会计准则第16号——政府补助(修订)(征求意见稿)>的函》(财办会[2016]31号),公开征求意见。

2017年5月25日,财政部正式发布了《关于印发<企业会计准则第16号——政府补助>的通知》(财会〔2017〕15号)(以下简称新准则),自2017年6月12日起施行。并要求对2017年1月1日存在的政府补助采用未来适用法处理,对2017年1月1日至本准则施行日之间新增的政府补助根据本准则进行调整。财政部此前发布的有关政府补助会计处理规定与本准则不一致的,以本准则为准。

新政府补助准则修订的主要内容:

1、增加政府补助的两大特征,明确政府补助准则的适用范围

新准则增加了政府补助的特征,包括无偿性和来源于政府的经济资源,以便于区分企业从政府取得的经济资源是政府补助、政府资本性投资还是政府购买服务。

明确政府以投资者身份向企业投入资本,享有相应的所有者权益,不适用政府补助准则。

明确企业从政府取得的经济资源,如果与企业销售商品或提供服务等活动密切相关,且是企业商品或服务的对价或者是对价的组成部分,适用《企业会计准则第14号——收入》等相关会计准则。

另外,针对实务中存在的政府将补助拨付给集团母公司,集团母公司再将其转拨给下属子公司时,下属子公司是否可以确认政府补助等类似问题,新准则进一步明确对企业收到的来源于其他机构的补助,有确凿证据表明政府是补助的实际拨付者,其他机构只是起到代收代付的作用,则该项补助也属于来源于政府的经济资源,符合其他条件的情况下,也可以确认为政府补助。

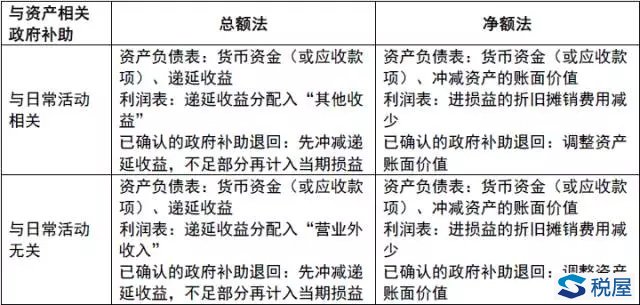

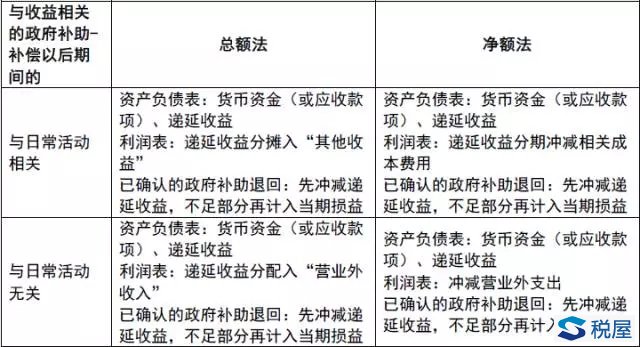

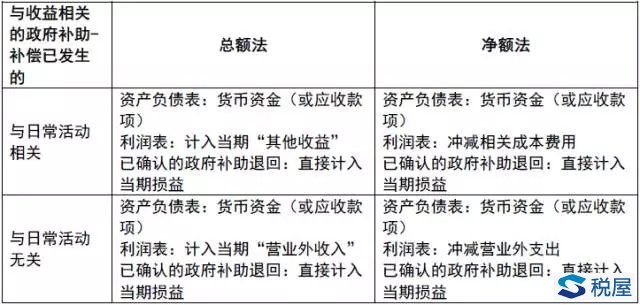

2、与IFRS趋同,允许政府补助采用净额法

《IAS 20——政府补助的会计和政府捐助的披露》准则允许政府补助按总额或净额列报。但原政府补助准则只允许采用总额法,而新准则允许采用净额法对政府补助进行核算。

新准则明确与资产相关的政府补助,应当冲减相关资产的账面价值或确认为递延收益并分期计入损益。与收益相关的政府补助,用于补偿企业以后期间的相关成本费用或损失的,确认为递延收益,并在确认相关成本费用或损失的期间,计入当期损益或冲减相关成本;用于补偿企业已发生的相关成本费用或损失的,直接计入当期损益或冲减相关成本。

3、明确政府补助相关科目的使用,新增“其他收益”报表项目

原应用指南规定,政府补助应计入营业外收入。但在实务中,部分补助资金与企业日常活动密切相关,不适宜计入营业外收入。

新准则明确了企业应当在利润表中的“营业利润”项目之上单独增加“其他收益”项目,规定与日常活动相关的政府补助计入其他收益或冲减相关成本,与企业日常活动无关的政府补助计入营业外收支。

企业有必要增设“其他收益”会计科目。

征求意见稿中使用了“日常经营活动”的表述,而在正式发布的新准则中则改为“日常活动”,与现行《企业会计准则第14号——收入》第二条中“收入”定义中的“日常活动”保持一致。“日常活动”,是指企业为完成其经营目标所从事的经常性活动以及与之相关的活动。

与资产相关政府补助:

与收益相关的政府补助-补偿企业以后期间的相关成本费用或损失的:

与收益相关的政府补助-补偿企业已发生的相关成本费用或损失的:

4、对财政贴息的会计处理做了更加详细的规定

新准则对于财政贴息的会计处理做了更加详细的规定,区分财政将贴息资金拨付给贷款银行和财政将贴息资金直接拨付给受益企业两种情况,为企业提供了不同的核算方法。

对于财政将贴息资金拨付给贷款银行,由贷款银行以政策性优惠利率向企业提供贷款的,企业可以选择下列方法之一进行会计处理:

(a)以实际收到的借款金额作为借款的入账价值,按照借款本金和该政策性优惠利率计算相关借款费用。

(b)以借款的公允价值作为借款的入账价值并按照实际利率法计算借款费用,实际收到的金额与借款公允价值之间的差额确认为递延收益。递延收益在借款存续期内采用实际利率法摊销,冲减相关借款费用。

对于财政将贴息资金直接拨付给企业,企业应当将对应的贴息冲减相关借款费用。

5、修改了与资产相关政府补助的摊销方法

原准则规定“与资产相关的政府补助,应当确认为递延收益,并在相关资产使用寿命内平均分配,计入当期损益。”。而新准则规定“与资产相关的政府补助,应当确认为递延收益,并在相关资产使用寿命内按合理、系统的方法分期计入损益。”

新准则更强调与资产相关政府补助的摊销方法应当结合各项资产未来经济利益的消耗方式,采用合理系统的方法分摊,而非一定要按照平均法分摊。

6、将原准则应用指南和企业会计准则讲解中的内容提到准则正文中

新准则将原准则应用指南和企业会计准则讲解中的部分内容提到准则正文中。

例如,相关资产在使用寿命结束前被出售、转让、报废或发生毁损的,应当将尚未分配的递延收益余额转入资产处置当期的损益。

再如,对同时包含与资产相关部分和与收益相关部分的政府补助,应当区分不同部分分别进行会计处理;难以区分的,应当整体归类为与收益相关的政府补助。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容