|

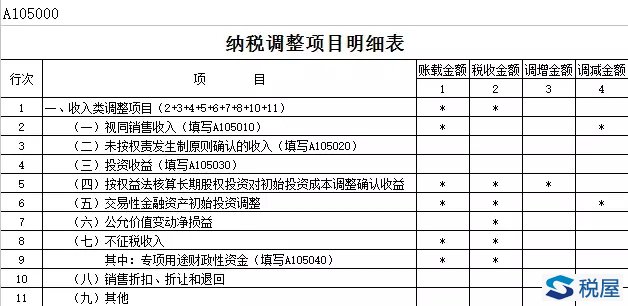

一、先来认识表  第2列“税收金额”指按税法规定计算的收入; 第3列“调增金额”指税会差异中,会计较税法少确认收益导致需要纳税调增的金额。 第4列“调减金额”指税会差异中,会计较税法多确认收益导致需要纳税调减的金额。 特别说明 1.对于有*号的栏次说明会计或税法上没有核算或不存在需填写确认,直接在没有*号的行次填写调增或调减金额即可。 2.对该表中的第2、3、4、9行次需要填写其他附表予以明细反映。 二、我来举个栗 案例1:(长期股权投资填报) A企业2016年度1月1日以银行存款2000万元投资B企业,持股比例20%(权益法核算),资产负债表日B企业净资产公允价值为12000万元,此业务如何填报呢? A企业2016年1月1日初始投资如何做会计分录呢? 借:长期股权投资—投资成本 2400万元 贷:银行存款 2000万元 营业外收入 400万元 这里我们不难看出,我们用2000万的银行存款购买了B企业公允价值2400万元股权(支付金额小于被投资企业可辨认净资产公允价值份额,差额计营业外收入),因此我们要做纳税调减(看看表咯)

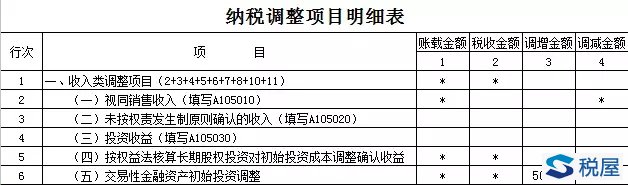

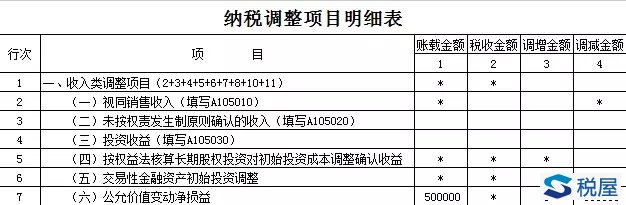

案例2:(交易性金融资产填报) 丁公司2016年1月1日购入丙公司股票10万股(作为交易性金融资产核算),每股买价50元,另支付交易费用5万元。 丁公司如何做会计分录呢? 1月1日会计分录: 借:交易性金融资产—成本 500万元 投资收益 5万元 贷:银行存款 505万元 不难看出企业在会计上记录该项交易性金融资产成本为500万元,但在税收上是如何体现的呢?按照相关规定,企业的各项资产,包括固定资产、生物资产、无形资产、长期待摊费用、投资资产、存货等,以历史成本为计税基础。前款所称历史成本,是指企业取得该项资产时实际发生的支出。因此,企业在填报时应以505万元作为初始成本,需做调增处理(看看填咯)  《税屋》提示——被遮挡部分第3列数字为为50000、第4列为*。 案例3:(公允价值变动净损益) 丁公司2016年1月1日购入丙公司股票10万股(作为交易性金融资产核算),每股买价50元,另支付交易费用5万元。2016年12月31日,丙公司股票市价为每股55元。 12月31日会计分录: 借:交易性金融资产—公允价值变动 50万元 贷:公允价值变动损益50万元 那如何填表呢?  《税屋》提示——被遮挡部分第3列为0、第4列数字为500000。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容