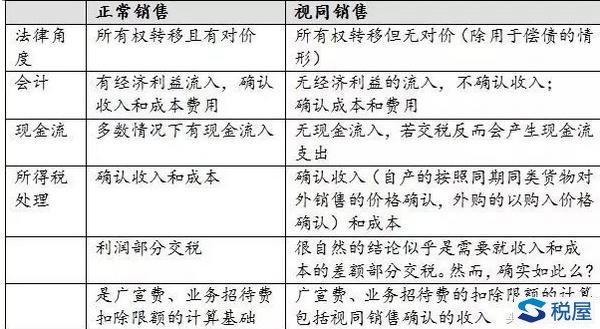

处置资产收入的确认

1.视同销售的规定

|

举例

|

企业所得税

|

增值税

|

|

食品厂将自产食品作为福利分发给企业职工

|

|

|

|

钢材厂将自产钢材用于修建厂房

|

|

|

|

将自产笔记本电脑用于企业办公

|

|

|

|

分公司将其所生产的产品移送到位于外县的总公司用于销售

|

|

|

|

将自产的货物用于交际应酬消费

|

|

|

企业所得税的视同销售≠增值税的视同销售;增值税以列举的8+3项行为为准

企业所得税中的视同销售——所有权是否转移

|

所有权转移

|

会计:确认收入,按销售征企业所得税

|

销售产品

|

|

会计:未确认收入,按视同销售征企业所得税

|

将资产用于市场推广、用于交际应酬、其他改变资产所有权属的用途

|

|

|

所有权未转移,除将资产转移至境外以外

|

不视同销售,不征企业所得税

|

将本企业生产的钢材用于修建厂房等

|

增值税原有的8项视同销售

(1)将货物交付其他单位或者个人代销;

(2)销售代销货物;

(3)设有两个以上机构并实行统一核算的纳税人,将货物从一个机构移送其他机构用于销售,但相关机构设在同一县(市)的除外;

(4)将自产、委托加工的货物用于非应税项目;

(5)将自产、委托加工的货物用于集体福利或者个人消费;

(6)将自产、委托加工或者购进的货物作为投资,提供给其他单位或者个体工商户;

(7)将自产、委托加工或者购进的货物分配给股东或者投资者;

(8)将自产、委托加工或者购进的货物无偿赠送其他单位或者个人。

营改增后新增的3项视同销售

(1)单位或者个体工商户向其他单位或者个人无偿提供服务,但用于公益事业或者以社会公众为对象的除外;

(2)单位或者个人向其他单位或者个人无偿转让无形资产或者不动产,但用于公益事业或者以社会公众为对象的除外;

(3)财政部和国家税务总局规定的其他情形。

视同销售的分析与判断

|

举例

|

企业所得税

|

增值税

|

|

食品厂将自产食品作为福利分发给企业职工

|

销售

|

√

|

|

钢材厂将自产钢材用于修建厂房

|

×

|

×

|

|

将自产笔记本电脑用于企业办公

|

×

|

×

|

|

分公司将其所生产的产品移送到位于外县的总公司用于销售

|

×

|

√

|

|

将自产的货物用于交际应酬消费

|

√

|

√

|

2.如何确定视同销售收入和视同销售成本

|

税种

|

具体情形

|

视同销售收入

|

视同销售成本

|

|

企业所得税

|

企业自制的资产

|

企业同类资产同期对外销售价格

|

生产成本

|

|

外购的资产

|

不以销售为目的,具有替代职工福利等费用支出性质,且购买后在一个纳税年度内处置的,可按购入时的价格;

否则,应按照被移送资产的公允价值

|

购入时的价格

|

|

|

增值税

|

确定销售额的顺序:先售价,后组价

|

|

|

|

【例题1·单选题】(2016年)企业在境内发生处置资产的下列情形中,应视同销售确认企业所得税应税收入的是( )。

A.将资产用于职工奖励或福利

B.将资产用于加工另一种产品

C.将资产用于在总分支机构之间转移

D.将资产用于结构或性能改变

|

|

|

『正确答案』A

『答案解析』企业在境内处置资产时,当资产所有权属发生改变而不属于内部处置资产,才应按照规定视同销售确定收入,只有选项A的所有权发生了改变。

|

|

|

【例题2·单选题】(2013年)企业处置资产的下列情形中,应视同销售确定企业所得税应税收入的是( )。

A.将资产用于股息分配

B.将资产用于生产另一产品

C.将资产从总机构转移至分支机构

D.将资产用途由自用转为经营性租赁

|

|

|

『正确答案』A

『答案解析』选项BCD,属于内部处置资产,资产所有权未发生转移,不视同销售确认收入。

|

|

|