|

【例】地上天酒店股份有限公司为进一步扩大经营规模,于2009年7月1日与乐山酒店签订了资产收购协议。协议规定,地上天酒店收购乐山酒店全部酒店类资产,截至2009年6月30曰乐山酒店全部资产的账面价值为5000万元,公允价值为6200万元,其中被收购资产的账面价值为4800万元.公允价值为6000万元;地上天酒店支付的收购对价包括定向增发股票、支付银行存款及转让库房。其中向乐山酒店定向增发股票900万股,每股发行价格为6元;支付银行存款200万元;转让的库房评估价格为400万元,账面价值为280万元。乐山酒店转让资产的比例=4800 5000=96%。大于75%:股权支付占取得全部经济利益的比例=(900x6)÷(900x6 200 400)x100%=90%。大于85%,假定同时符合特殊处理的其他条件。则乐山酒店可以进行如下处理:

第一,暂不确认资产的全部转让所得,但应确认两项非股权支付对应的资产转让所得=(6000-4800)X(600 6000)=120(万元)。

第二,确认取得股权的计税基础。按照上述第一种方法,股权的计税基础=4800万元 120万元一600万元=4320(万元);按照上述第二种方法,设用于转让资产的原计税基础为x,则有(900x6 600)÷4800=600 x,解得X=480(万元),即取得股权的计税基础=4800-480=4320(万元)。未来乐山酒店如果转让此部分股权,在计算股权转让所得时允许扣除的金额应为4320万元,而不是取得时该项股权的发行价格5400万元。

2. 受让企业的所得税处理

①收购对价涉及非货币资产的所得税处理。需要注意的是,为支持企业进行改组改制。虽然税法明确了资产收购所得税处理的特殊性规定,但该规定只是允许转让企业递延缴纳税款,而不涉及受让企业的问题。因此,资产收购业务无论是否符合特殊处理条件,受让企业均应对支付对价中涉及的非货币性资产确认转让所得或损失。仍以上述案例来说明,虽然符合特殊性处理条件.但地上天酒店股份有限公司应确认支付对价中涉及的库房转让所得,即在不考虑库房转让环节应缴纳相关税费的情况下。应确认其转让所得400-280=120(万元)。

②取得收购资产计税基础的确定。按照财税[2009]59号文件的规定,如果资产收购符合特殊性处理条件,受让企业应按收购资产的原有计税基础调整确定其计税基础。

(二)一般性处理

1. 转让企业的所得税处理

资产收购,对于转让企业而言,其实质相当于向受让企业转让收购资产并获得经济利益。这里的经济利益既包括货币性资产,又包括非货币性资产。因此,转让企业的所得税处理主要涉及是否确认收购资产的转让所得或损失以及如何确定取得非货币性资产的计税基础两方面的内容。一般情况下,转让企业应确认收购资产的转让所得或损失,而按照所得税的对等理论,以付出收购资产为代价而取得的非货币性资产的计税基础应按照公允价值确定。

2. 受让企业的所得税问题

资产收购,对于受让企业而言,其实质相当于付出一定的对价购买转让企业收购资产.从而取得对转让企业的经营控制权。由于付出的对价可能涉及非货币性资产,因此受让企业的所得税处理主要涉及付出对价中包括的非货币性资产应否确认转让所得或损失,以及如何确定收购资产的计税基础两方面的内容。受让企业以非货币性资产作为支付对价,一般情况下,相当于受让企业转让非货币性资产,并以转让取得的经济利益购买收购资产。

五、流转税

这里讨论的流转税主要是增值税和营业税。首先,需要进行资产转让的认定,因为不同类型的资产转让关系到是否征收流转税。

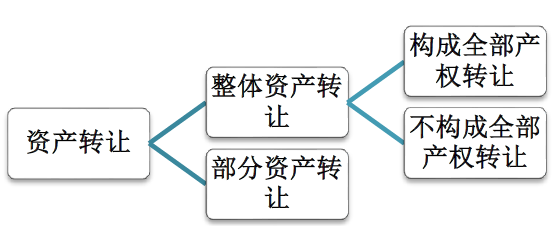

(一)整体资产转让

判断标准A:整体转让企业资产、债权、债务及劳动力→构成全部产权转让;

判断标准B:签署转让合同的转让方是被转让企业的所有者,而不是被转让企业本身→构成全部产权转让;如果是被转让企业本身→不构成全部产权转让。

1. 构成全部产权转让(不征收)

因为转让的本质是产权,故对于涉及的应税货物的转让,不征收增值税和营业税。

2. 不构成全部产权转让(征收)

其本质上是转让资产,故其发生的销售货物行为应照章征收增值税,转让土地使用权和销售不动产的行为应照章征收营业税。

(二)部分资产转让(征税)

基本上被视同销售资产的行为,因此分别依法缴纳增值税和营业税。

六、土地增值税

单纯资产的转让,如果涉及房地产,符合转让和取得收入的确认条件,应该依法计算缴纳土地增值税。如果是整体资产转让,相关规定并不明确,但是从土地增值税的立法本意考虑,可以分如下情况进行探讨:

(一)未构成产权交易的整体资产转让

如果企业的整体资产转让仅限于资产,不涉及债权、负债、劳动力,即不是产权的交易,仅是企业层面资产的交易,特别是在签约主体为企业本身的情况下,此种资产转让应该计征流转税,同时也应该计征土地增值税。

(二)构成产权交易的整体资产转让

如果企业的整体资产转让还包括债券、负债、劳动力,签约主体是产权人,则此种资产转让的性质为产权交易。对于此类产权交易,国家税务总局有明文规定不征收增值税、营业税之类的流转税,因此也可以合乎情理地推理出不需要计征土地增值税,因为不征流转税的关键是认定这种转让不属于“销售不动产,转让无形资产”,而“销售”恰恰是此种情况下征收土地增值税的前提。

七、契税

(一)原则规定

根据《契税暂行条例》的直接规定,房屋、土地的买卖、赠与、交换等均为应税事项。其中,“交换”情形中,计税基数为“差额”,等额交换免交契税。

(二)企业出售的特别规定

国有、集体企业出售,被出售企业法人予以注销,并且买卖人按照《劳动法》等国家相关法律法规和政策妥善安置原企业全部职工,其中与原企业30%以上职工签订服务年限不少于三年的劳动用工合同的,对其承受所购企业的土地、房屋权属,减半征收契税;与原企业全部职工签订服务年限不少于三年的劳动用工合同的,免征契税。

(三)特别关注

根据国家税务总局《关于未办理土地使用权证转让土地有关税收问题的批复》(国税函〔2007〕645号)判断房地产是否转让的依据应该采取实质重于形式的原则,不能以房地产权属证书的变更作为唯一标准。“土地使用者转让、抵押或者置换土地过程中是否与对方当事人办理了使用权属证书变更登记手续,只要土地使用者享有占有、使用、受益或处分该土地的权利,且有合同等证据表明其实质转让、抵押或置换了土地并取得了相应的经济利益,土地使用者及其对方当事人应当依照税法规定缴纳营业税、土地增值税和契税等相关税收。”

八、印花税

根据《关于企业改制过程中有关印花税政策的通知》(财税〔2003〕183号)第3条“关于产权转移书据的印花税”的规定,企业因改制签订的产权转移书据免予贴花。因此,如果导致资产所有权转移的原因是因为“产权转移”,则产权转移书据免予贴花。

除上述改制的免税规定外,资产的转让(包括整体资产转让、整体资产置换等)均应依法按照对应的税目缴纳印花税。 |