|

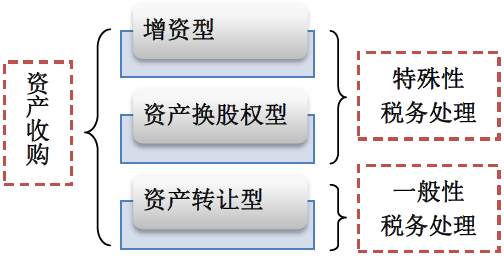

对于“实质经营性资产”的定义,59号文中并没有给出。而在《企业重组业务所得税管理规程(试行)》(征求意见稿)中规定:实质经营性资产是指企业用于从事生产经营活动、与产生经营收入相关的资产(如经营所用各类资产、企业拥有的商业信息和技术、经营活动产生的应收款项、长短期投资等)。 此外,59号文还规定:受让企业收购的资产不低于转让企业全部资产的75%。 二、资产收购的分类

三、税种的分类

对流转额的征税→流转税 对资源的征税→土地增值税 对财产的征税→契税 对行为的征税→印花税 四、企业所得税 ②取得受让企业股权计税基础的确定。在符合特殊性处理条件的情况下,由于转让企业可暂不确认收购资产全部转让所得或损失,按照所得税的对等理论,转让企业取得受让企业股权的计税基础。应按被转让资产的原有计税基础确定。而不能按公允价值确定。在不涉及非股权支付的情况下,转让企业应按被转让资产的原有计税基础加转让过程应缴纳的相关税费确认受让企业股权的计税基础。在涉及非股权支付的情况下,由于转让企业确认了非股权支付对应的所得或损失,因此按照所得税的对等理论,确认受让企业股权计税基础时应考虑已确认的转让所得或损失。对此,笔者总结了两种具体确定方法。 第一种方法是分步确定法。即先确定转让企业取得全部经济利益的计税基础,再确定受让企业股权的计税基础。其中,取得全部经济利益的计税基础=收购资产原来的计税基础让环节应缴纳的相关税费非股权支付对应的资产转让所得或损失,这里全部经济利益包括受让企业股权和非股权支付两部分内容。由于资产收购中确认了非股权支付对应的收购资产的转让所得或损失,因此非股权支付的计税基础为公允价值。这样,根据上面的公式即可反推出受让企业股权的计税基础。 第二种方法是利用分解理论确定股权的计税基础。我们可以将转让企业的收购资产分为两部分,一部分用于换取受让企业的股权;一部分用于转让,并取得非股权支付。由于资产收购时未确认受让企业股权对应的资产转让所得或损失,所以只能按这部分资产的原计税基础确定受让企业股权的计税基础。设非股权支付对应资产的原计税基础为x,收购资产的公允价值÷收购资产的原计税基础=非股权支付的公允价值÷x,通过该等式即可解出x值,从而确定受让企业股权的计税基础=被收购资产原计税基础一X。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容