|

(六)投资于多个合伙企业的合并计算方法

为使创业投资企业所得税抵免优惠充分发挥,不因被投资项目长期亏损而减弱政策效用,国家税务总局2015年第81号公告明确:“法人合伙人投资于多个符合条件的合伙企业,可合并计算其可抵扣的投资额和应分得的应纳税所得额。当年不足抵扣的,可结转以后纳税年度继续抵扣;当年抵扣后有结余的,应按照企业所得税法的规定计算缴纳企业所得税。”即投资多个项目的法人合伙人,其所投项目的可抵扣投资额与应纳税所得额之间不需一一对应,可以合并计算,但只有符合上述“满2年”条件的投资,才可以纳入合并计算范畴。

例如:法人合伙人甲公司2013年11月1日分别实缴投资于有限合伙制创业投资企业A、B、C、D,其中A、B、C于2013年12月1日分别实缴投资于未上市中小高新技术企业a、b、c,D于2014年12月1日投资于未上市中小高新技术企业d。不考虑其他因素,甲公司2015年来源于A、B、C、D的应纳税所得额及投资抵免计算如下:

甲公司2015年度可抵扣的投资额M=(甲间接投资a的投资额 甲间接投资b的投资额甲间接投资c的投资额)×70%

甲公司2015年度可以用于抵免的应纳税所得额N=甲自A分配取得的应纳税所得额 甲自B分配取得的应纳税所得额甲自C分配取得的应纳税所得额

若M>N,抵免额为N,M大于N的金额可以结转至2016年度及以后年度继续抵免,甲公司来源于D的应纳税所得额并入其当年应纳税所得总额缴纳企业所得税;

若M

三、备案管理

创业投资企业和有限合伙制创业投资企业法人合伙人享受投资抵免优惠需按照《企业所得税优惠政策事项办理办法》(国家税务总局公告2015年第76号)的要求于年度汇算清缴前向主管税务机关提交备案资料。

四、案例分析

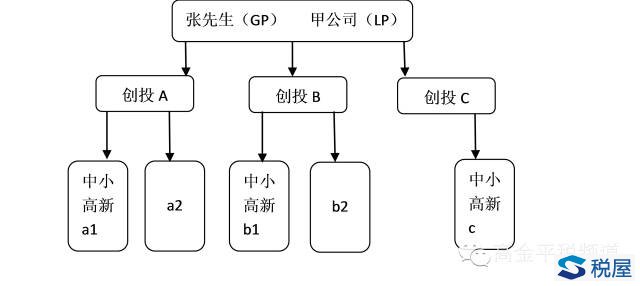

2012年11月1日,张先生和甲公司(查账征收,税率25%)分别成立有限合伙制创业投资企业A、B、C,其中,张某为GP,甲公司为LP,合伙比例均为2:8,张先生对合伙企业A、B、C实缴出资均为200万元,甲公司对合伙企业A、B、C实缴出资均为800万元。

2013年11月1日,创投A投资于未上市中小高新技术企业a1与非中小高新技术企业a2,实缴投资均为200万元;创投B投资于未上市中小高新技术企业b1与非中小高新技术企业b2,实缴投资均为200万元;创投C投资于未上市中小高新技术企业c,实缴投资100万元。

2015年12月1日,创投B将其对b2的股权以600万元的价格转让给非关联方D公司。

创投A2015年度应纳税所得额200万元(其中含a2分配的股息红利所得20万元),A合伙协议约定合伙比例为5:5。

创投B2015年度应纳税所得额300万元(不含对b2的股权转让所得),甲公司与张某《合伙协议》未约定分配比例、双方协商也未达成一致意见。

创投C2015年度税收亏损额为300万元。

甲公司2015年度不考虑创投A、B、C应纳税所得额的情况下,纳税调整后所得为500万元。

股权结构图如下:

假设甲公司历年无可弥补亏损,不考虑其他纳税调整因素,甲公司2015年度应纳所得税额计算过程如下:

1 甲公司间接投资a2取得的股息红利,不得享受居民企业间股息红利免税的所得税优惠,因此,甲公司自创投A应分得的应纳税所得额=200×50%=100万元;

2015年10月,甲公司通过创投A间接投资未上市中小高新技术企业a1满2年,2015年符合投资抵免条件,a2为非中小高新技术企业,投资额不得享受抵免。因此,对于a1,当年可抵扣的投资额=200×(800÷1000)×70%=112万元;

2 股权转让所得需并入创投B的应纳税所得额。另对于创投B,甲公司与张某《合伙协议》未约定分配比例且未协商一致,因此,双方按实缴出资比例进行分配,甲公司自创投B应分得的应纳税所得额=[300 (600-200)]×(800÷1000)=560万元;

2015年10月甲公司通过创投B间接投资未上市中小高新技术企业b1满2年,符合投资抵免条件,对于b1,当年可抵扣的投资额=200×(800÷1000)×70%=112万元;

3 根据财税[2008]159号文件规定,“合伙企业的合伙人是法人和其他组织的,合伙人在计算其缴纳企业所得税时,不得用合伙企业的亏损抵减其盈利。”因此,对于C2015年度税收亏损额300万元不并入甲公司当年应纳税所得额。

甲公司通过创投C间接投资未上市中小高新技术企业c满2年,符合投资抵免条件,对于c,当年可抵扣的投资额=100×(800÷1000)×70%=56万元;

4合并计算后,甲公司可抵扣的投资额=112 112 56=280万元,从创投A和B分的应纳税所得额=100 560=660万元,280万元<660万元,因此其可抵扣的投资额280万元在2015年度可全额抵扣;

5 甲公司2015年度应纳税所得额=500 100 560-280=880万元;

甲公司2015年度应纳所得税额=880×25%=220万元。

特别说明:为便于叙述,本文以下所称“合伙企业”均指有限合伙制创业投资企业。 |