|

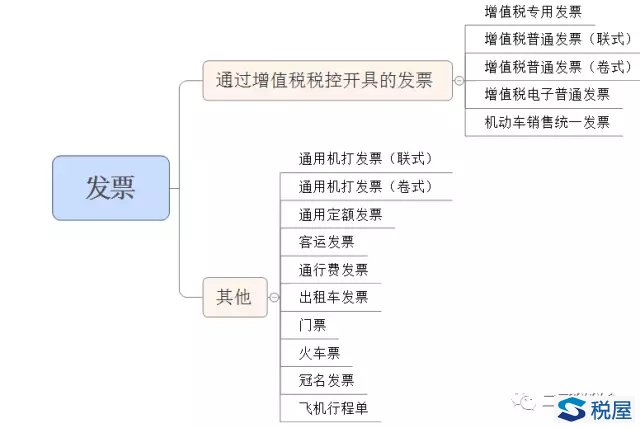

本文只就购买方信息填写情况进行分析,其他发票内容请按照《中华人民共和国发票管理办法及实施细则》要求填写。 02 本文规定的发票填写主要依据为:《中华人民共和国发票管理办法及实施细则》、国家税务总局公告2017年16号文以及《国家税务总局货物和劳务税司有关负责人就增值税发票开具有关问题答问》。 在实际工作中,由于各地税务机关对发票管理松紧不一,理解不一,遇到有争议的发票开具问题还需要以当地主管税务局的解释为准绳,切勿生搬硬套,导致纳税风险。 04 多自主思考,多交流,希望这些内容能给你的工作带去一点启发。 05 财务人员在实操中,如何对业务进行规范?发票种类如果给业务人员讲,业务估计也没精力搞清楚,很多财务人员都没有搞清,这里二哥给你支招。可以采用更谨慎更统一的标准来通知。 也就是规定业务部门,增值税专用发票按规定填写齐全,增值税普通发票必须填写识别号,其他普通发票凡是有纳税人识别号填写位置的都需要填写,没有地方填写的就不用。用这样的解读来尽可能让业务人员记忆,不用费尽口舌解释发票种类,各种规定。

1 增值税专用发票

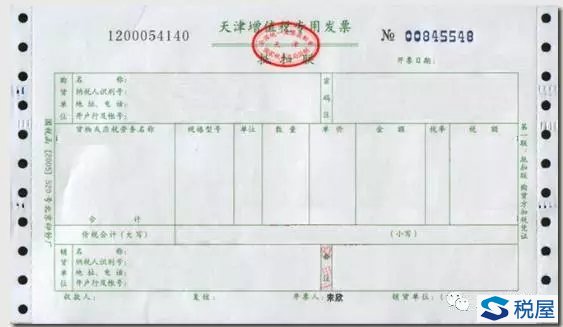

购买方信息必须填列完整,一字不差! 依据:税总货便函〔2017〕127号《增值税发票开具指南》第三、增值税纳税人购买货物、劳务、服务、无形资产或不动产,索取增值税专用发票时,须向销售方提供购买方名称(不得为自然人)、纳税人识别号或统一社会信用代码、地址电话、开户行及账号信息 第十二、增值税专用发票应按下列要求开具: (一)项目齐全,与实际交易相符; (二)字迹清楚,不得压线、错格; (三)发票联和抵扣联加盖发票专用章; (四)按照增值税纳税义务的发生时间开具。 不符合上列要求的增值税专用发票,购买方有权拒收。 2 增值税普通发票(联式)

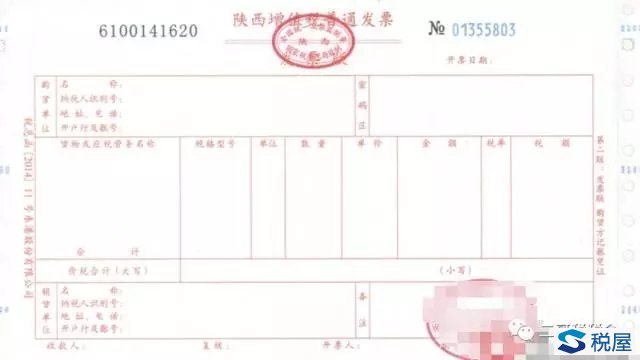

购买方名称和纳税人识别号需要填写 地址电话未强制要求填写 开户银行及账号需要填写 《中华人民共和国发票管理办法实施细则》第四条 发票的基本内容包括:发票的名称、发票代码和号码、联次及用途、客户名称、开户银行及账号、商品名称或经营项目、计量单位、数量、单价、大小写金额、开票人、开票日期、开票单位(个人)名称(章)等。 第二十八条 单位和个人在开具发票时,必须做到按照号码顺序填开,填写项目齐全「解读:这里的项目就是指向发票的基本内容」,内容真实,字迹清楚,全部联次一次打印,内容完全一致,并在发票联和抵扣联加盖发票专用章。 国家税务总局公告2017年第16号,自2017年7月1日起,购买方为企业的,索取增值税普通发票时,应向销售方提供纳税人识别号或统一社会信用代码;销售方为其开具增值税普通发票时,应在“购买方纳税人识别号”栏填写购买方的纳税人识别号或统一社会信用代码。不符合规定的发票,不得作为税收凭证。 3 增值税普通发票(卷式)

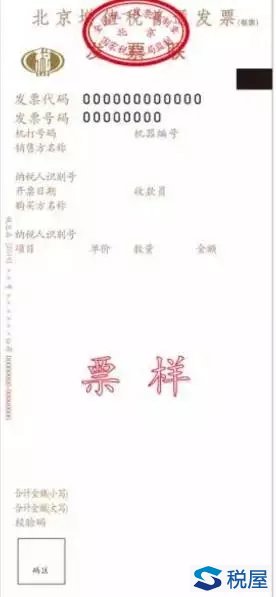

购买方名称和纳税人识别号需要填写,地址电话以及开户行账号不需要填写. 国家税务总局公告2017年第16号,自2017年7月1日起,购买方为企业的,索取增值税普通发票时,应向销售方提供纳税人识别号或统一社会信用代码;销售方为其开具增值税普通发票时,应在“购买方纳税人识别号”栏填写购买方的纳税人识别号或统一社会信用代码。不符合规定的发票,不得作为税收凭证。 发票本身也没有设置地址、电话、开户行账号等栏,无需填写。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容