|

在我国企业重组所得税制度发展过程中,2009年4月30日发布并溯及至2008年1月1日执行的《关于企业重组业务企业所得税处理若干问题的通知》(财税[2009]59号,下称“59号文”)无疑具有“里程碑”意义,它奠定了企业重组所得税的“基石”,国家税务总局于2010年7月26日发布的《国家税务总局关于发布〈企业重组业务企业所得税管理办法〉的公告》(国家税务总局公告2010年第4号,下称“4号公告”)对59号文的一些问题进行了解释和澄清。尽管如此,理论界和实务界依然对一些问题充满了争议或疑惑。本文要介绍的“控股企业”与三角重组就是其中具有代表性的一例。

Ⅰ 三角重组的概念、类型及交易架构

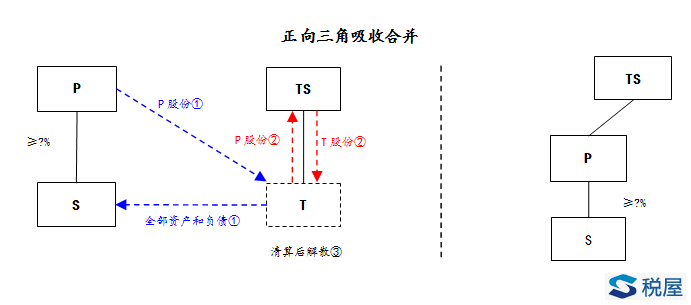

☆ 三角吸收合并(正向三角吸收合并、反向三角吸收合并); 以正向三角吸收合并为例来进行说明。所谓正向三角吸收合并是指,收购母公司设立收购子公司作为收购主体,收购子公司以收购母公司的股票作为合并对价收购被合并公司全部资产并承担其负债。合并完成后,被合并公司的原股东成为收购母公司的股东,被合并公司注销解散。譬如下例:

【例1】:收购公司P计划吸收合并目标公司T,为了规避可能的债务风险,P计划设立一个收购子公司S作为收购主体进行收购。在收购中,S以P股份作为对价支付给目标公司T,T将其拥有的全部资产和负债转让给S。T在清算解散中将收到的P股份分配给其股东TS,TS同时交回其持有的T股份,T收回T股份后解散注销。有关该三角吸收合并的交易架构图如下图1: 从上述交易架构图我们发现,实务中的三角吸收合并交易要满足特殊性税务处理,存在如下三个问题需要解决:

问题1:既然法律形式上的收购方是S公司(S公司接收了T公司的全部资产和负债),那么,为什么S公司可以以其控股母公司P公司的股份作为支付对价呢?这岂不是违反了“合同相对性”原则?

问题2:为什么P公司又甘愿支付对价而不获得标的资产呢?P公司的利益岂不是将受到损害?

问题3:T公司的股东TS获得的对价是P股份,则交易完成后,TS将成为P公司的股东,为了保持其交易之前在T公司中的投资权益的维持,P公司重组前持有的S股份的数量或比例是否应当有所要求? 让我们先将这三个问题暂时搁置,先来了解我国59号文的一些规定。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容