|

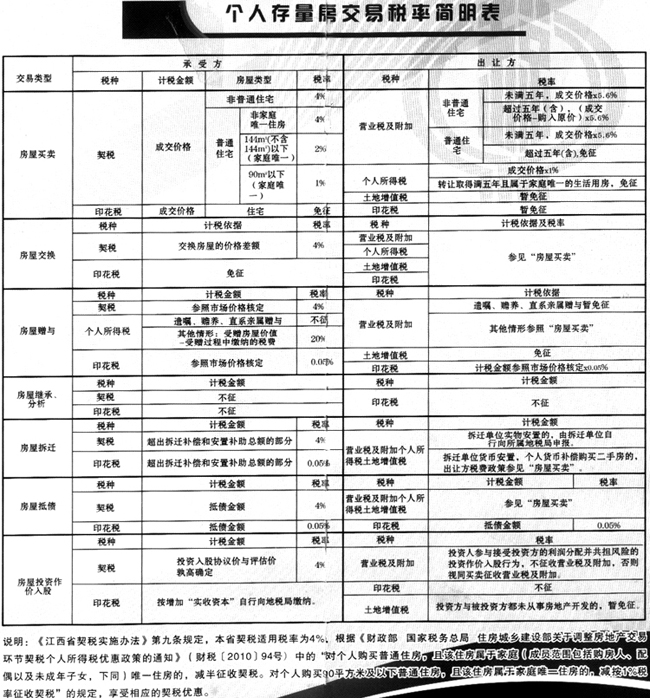

继承房产再出售个人所得税问题<河南省税务局> 二手房买卖有一个问题始终绕不开,那就是税费。“同一楼盘的二手房,我购买时缴纳了4%的契税,而邻居为什么只要缴纳2%?”“我名下就一套住房,出售的时候为什么要缴纳20%的个人所得税,而其他人却不用交?”特别是今年1月份和3月份,诸如这类问题时常能在缴税窗口听到。 那么,在“国五条”在南昌落地之前,目前二手房买卖过程中到底需要缴纳什么税?该缴多少税?就这些购房和卖房者都想了解的问题,记者进行了深入了解。 继承的老房子出售缴20%个税 解析:根据《国家税务总局关于加强房地产交易个人无偿赠与不动产税收管理有关问题的通知》文件规定,受赠人取得赠与人无偿赠与(包括受赠、继承、离婚财产分割等非购买形式)的不动产后,再次转让该项不动产的,在缴纳个人所得税时,以财产转让收入减除受赠、转让住房过程中缴纳的税金及有关合理费用后的余额为应纳税所得额,按20%的适用税率计算缴纳个人所得税。另外,这套房产王女士属于法定继承范围,根据相关规定,继承过户之时,免征了契税、印花税等。 一买一卖换房不属房屋等值互换 解析:房屋等值互换这项政策在南昌执行已久,是在上世纪90年代对工作调动等情况出于工作、生活等方面的需要,给予房屋等值互换免征契税的优惠。不过,免契税的前提条件是不同产权的双方进行互换,一位户主一买一卖的换房方式不在优惠政策范围之内,而且仅是对等价部分免征契税,差价部分需要补缴。比如价值50万元的A房与价值40万元的B房互换,那么B房的原户主应该按比例补缴差价部分(10万元)的契税。按照南昌市的规定,基本税率为4%,经济适用房等优惠至2%,而90平方米以下唯一一套住房的税率为1%。如果这两套住房都为90平方米以下,户主均为仅有一套住房,那么互换之时B房户主需要补缴契税100000×1%=1000元。 非直系亲属获赠房产缴4%契税 解析:徐先生和熊女士没有结婚证,属于非直系亲属间的赠与,按照规定,需要缴纳受赠部分房产的4%的契税及0.05%的印花税。其女儿与徐先生则属于直系亲属,属于免征范围,所以会出现两人缴税情况不同的现象。 二手房买卖要缴多少税? 此外,交易中另外一个重要税种是契税。这两种税在二手房交易中,会因为交易房屋的性质不同而产生差别。其余的所得税、印花税、交易手续费、权证变更登记费等则属于相对固定的部分,按照房产面积的一定比例或者固定价格征收。 对于买卖双方来说,二手房买卖所需要缴纳的税种和数额是不一样的,具体情况见下表:

|

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容