|

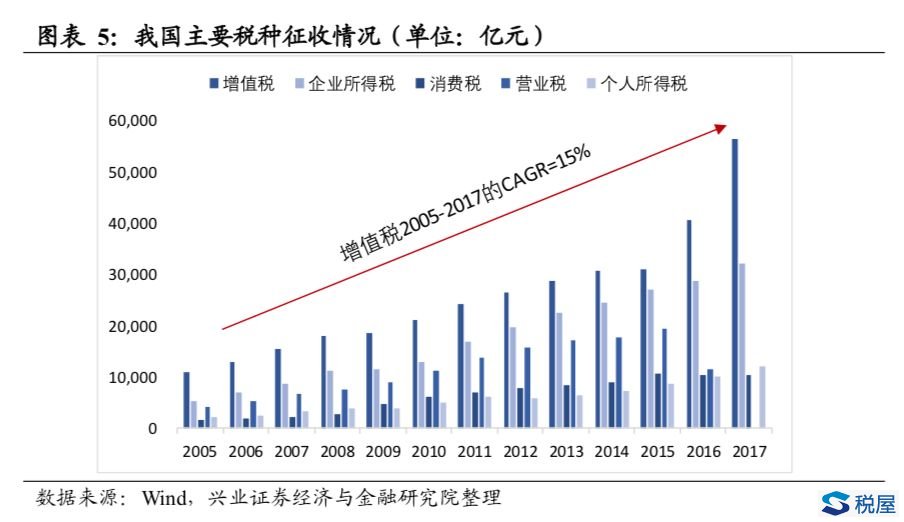

我国第一大税种,制造业身上的“包袱” 增值税占比高,增速快 继1991年以来四次改革后,增值税逐渐成为我国第一大税种,2017年我国公共财政收入中税收收入14.4万亿,增值税5.6万亿,占比接近40%,05年以来该项税收的复合增速高达15%。

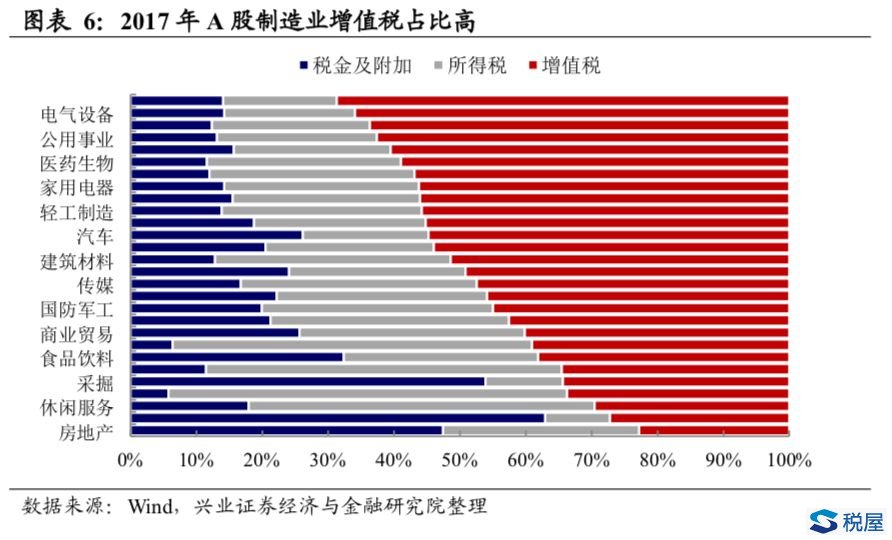

增值税税负过重是造成制造业利润率低下的原因之一 企业财务报表中会计科目“应交税费-增值税”是年末尚未支付的增值税,为了合理衡量A股上市公司当年实际支付的增值税,我们采用学术上较为规范的倒扣法来进行估算。具体估算公式: 估算的增值税额=支付的各项税费-税金及附加-所得税 在已知A股各企业支付的各项税费和估算的增值税额之后,我们可以基于申万一级行业分类来计算各行业增值税、税金及附加和所得税三者占比情况。如下图所示,通信行业有三大税负中增值税占比(增值税占所有税种比例)最高,为68.7%,其次电气设备、计算机、公用事业、机械设备等行业增值税占比均超过60%。

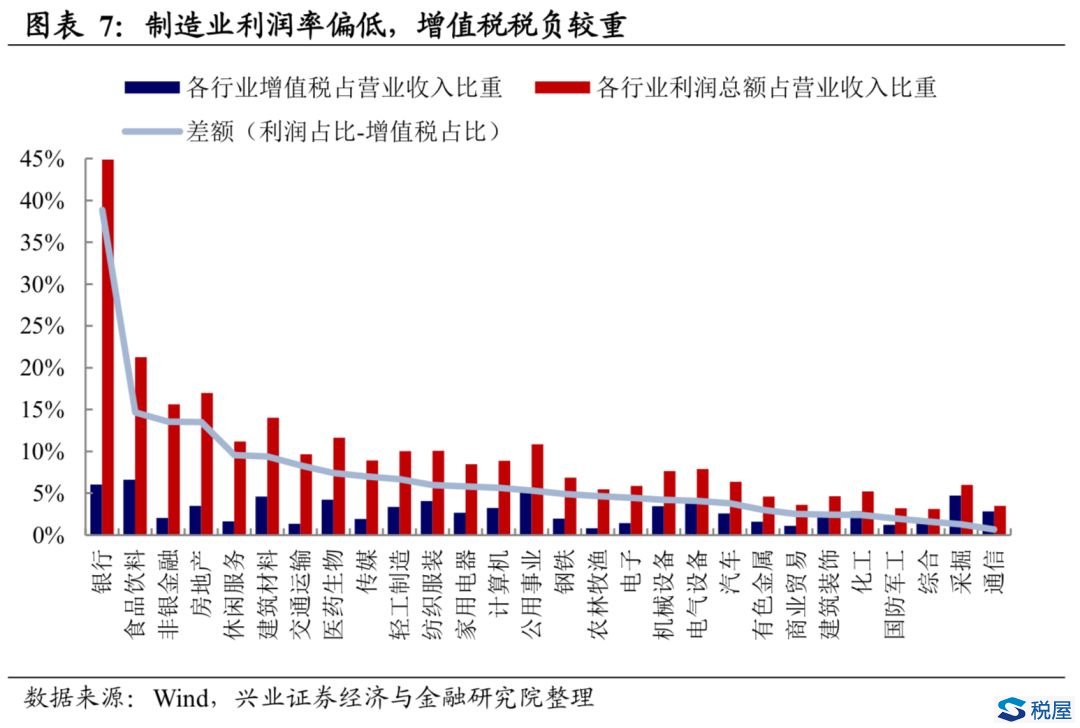

从另外一个维度上,我们对比各行业增值税占营业收入比重和各行业利润总额占营业收入的比重之差来观察各行业税负程度。如下图所示,通信行业利润占比与增值税占比之差最小,银行和食品饮料行业具有最高的利润占比,但是增值税占比相对较低。因此从行业利润率层面来看,中国增值税税负较重的行业主要体现在制造业上。制造业是增值税减税的主攻方向。

增值税“三并二”的影响分析 增值税的改革背景以及近期监管层表态为后期“三并二”铺垫 基于总理在全国两会上的政府工作报告和前文国际比较的分析,我们可以获得三个重要判断依据:

根据这三个依据,我们认为目前增值税三档16%、10%和6%合并为两档,有如下几种可能:

化繁为简,从现实世界到模型世界 在现实世界里,实缴增值税在减税之后可以分为:1)减税之后的增值税部分;2)减税之后企业获得的利润增长;3)企业所处产业链上游企业或下游企业对减税后剩余的争夺;4)企业向消费者转移的剩余。 为了能够突出问题的关键,分析增值税减税前后企业获得的利益大小,我们忽略一些主观影响较大的因素(比如企业与其产业链上游下游企业之间的议价能力、以及企业向消费者进行的让利活动)。对其计算方式简化后,我们仅考虑减税之后的增值税和企业自身利润增长这两种因素。

2019年社保费明显降低及全国各地缴费比例统计表<东方税语>

增值税减税将利好采掘、机械设备等行业<财联社>

降低税率,我们更应该关注什么?<老牛> 增值税减税:谁是受益者?<陈果> 增值税降税率各行业效应分析<阿莲姐姐> 生活服务业“增加增值税抵扣”政策分析 为何只减增值税不减所得税<高鹏话税> 增值税税率降了!如何开发票才没有风险?<肖太寿> |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容