|

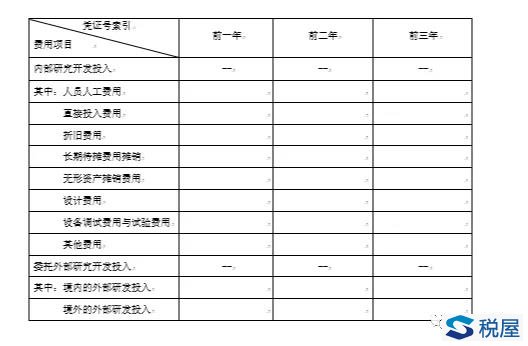

高企研发口径VS研发加计口径 高新技术企业认定依据的是《认定办法》及《工作指引》,在获得资格之后汇算清缴依据的是《国家税务总局关于实施高新技术企业所得税优惠政策有关问题的公告》(国家税务总局公告2017年第24号)。从汇算清缴填报的《明细表》(A107041)表来看,高新技术企业自资格取得年度起,连续三年滚动考查;符合条件,享受税收优惠。 研发费用加计扣除需要经过两个阶段:税前扣除到加计扣除。研发支出加计扣除遵照的是《财政部 国家税务总局 科技部关于完善研究开发费用税前加计扣除政策的通知》(财税〔2015〕119号)等架构文件。开头提到的申报当年度高企研发费用总额和《加计扣明细表》当中“年度研发费用小计”数据不一致的最直接原因是两种政策口径具体项目的差异。 政策备案要求、适用时间 通过认定的高新技术企业,其资格有效期为三年,自证书颁发之日所在年度起享受税收优惠,不需经过税务机关审批,按照要求备案即可享受税收优惠;到期要享受需在有效期之前继续申请。研发费用加计扣除则没有年限限制。 研发加计扣除和研发支出会计核算一样,按照会计年度进行归集。而高企研发在《明细表》虽有年度数据,但最终是以连续三年的研发费用总额与同期销售收入比例作为高企研发费用占比数据,在这期间个别年度数据波动对总额影响有限。但雁言税语要提醒:在年度研发支出核算、研发费用加计扣除归集,高企应加强对研发年度数据监控,一旦在资格有效期中间年度发现研发费用占比有下滑趋势,须追溯至销售收入、研发支出等核算明细,查找比例失调症结,及时采取有效应对措施,以免数据占比惯性下滑导致三年整体比例不符合要求。 有关辅助账问题 高新技术企业优惠政策和研发费用加计扣除涉及政策备案均采取“自行判别、申报享受、相关资料留存备查”办理方式。但是,备案资料要求各有不同,其中,两项备案资料当中均出现了“研发费用辅助账”。 高企认定依据《认定办法》《工作指引》,企业研发费用归集办法是以单个研发活动为基本单位分别进行测度并加总计算的,按照“企业年度研究开发费用结构明细表”设置高新技术企业认定专用研究开发费用辅助核算账目,提供相关凭证及明细表,并按该规定要求进行核算。下图是《高新技术企业认定专项审计指引》辅助账模板:

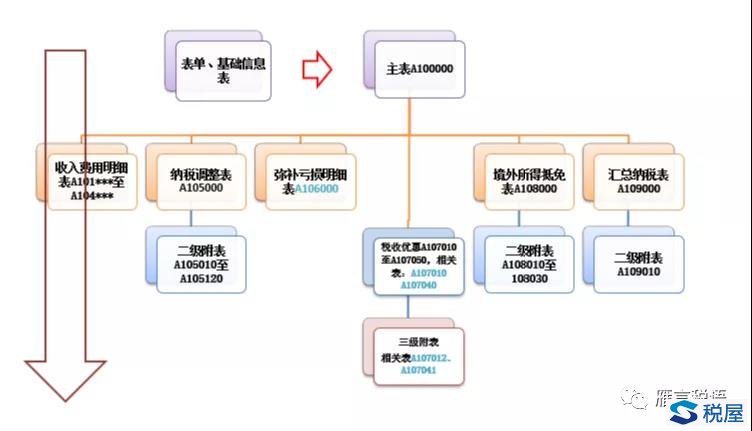

研发费用加计扣除的,是按《国家税务总局关于企业研究开发费用税前加计扣除政策有关问题的公告》(国家税务总局公告2015年第97号)对享受加计扣除的研发费用按研发项目设置辅助账,准确归集核算当年可加计扣除的各项研发费用实际发生额,企业在一个纳税年度内进行多项研发活动的,应按照不同研发项目分别归集可加计扣除的研发费用。 两种税收优惠涉及辅助账,辅助账框架基本相同,因研发费用构成本身依据文件口径不同,两种政策下辅助账归集和内涵就有了实质性差异。 实务当中,有部分企业不能完整提供核算资料,导致中介在归结过程当中资料不全,加之现在税收优惠基本采用自行判断、以报代备方式,一旦企业对政策理解、把握不到位,极容易触发涉税风险。雁言税语提醒:对于高企研发、研发加计扣除,建议设置相关辅助账,准确归集各自口径下当年各项研发费用实际发生额;企业在一个纳税年度内进行多项研发活动的,应按照不同研发项目分别归集研发费用。 研发费用相关表格关系 说起这些表格,就得提提汇算清缴申报层级架构。高新技术企业从研发费用支出核算到研发费用加计扣除以及高新技术企业所得税收优惠的关系如下图所示:

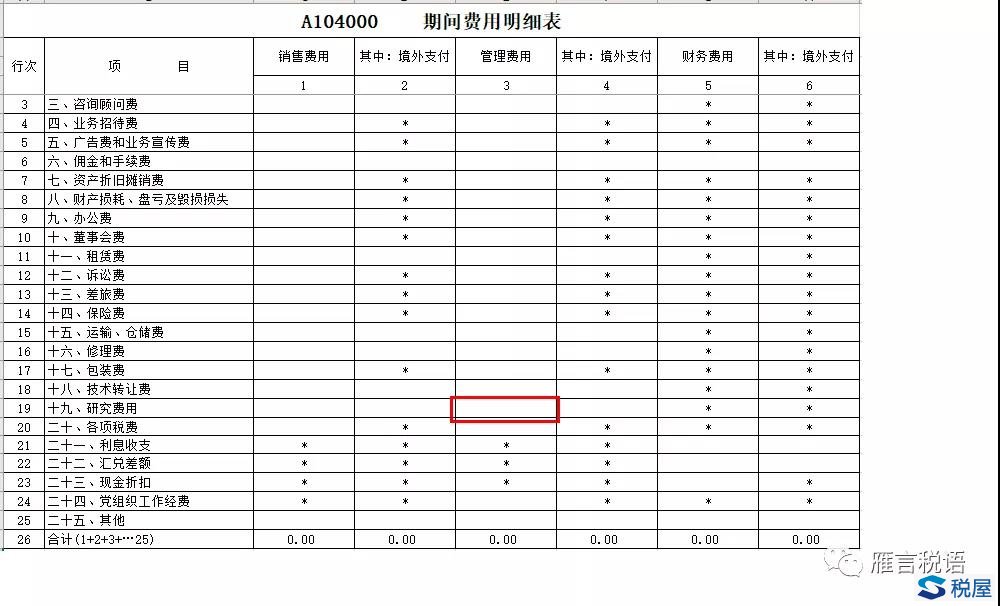

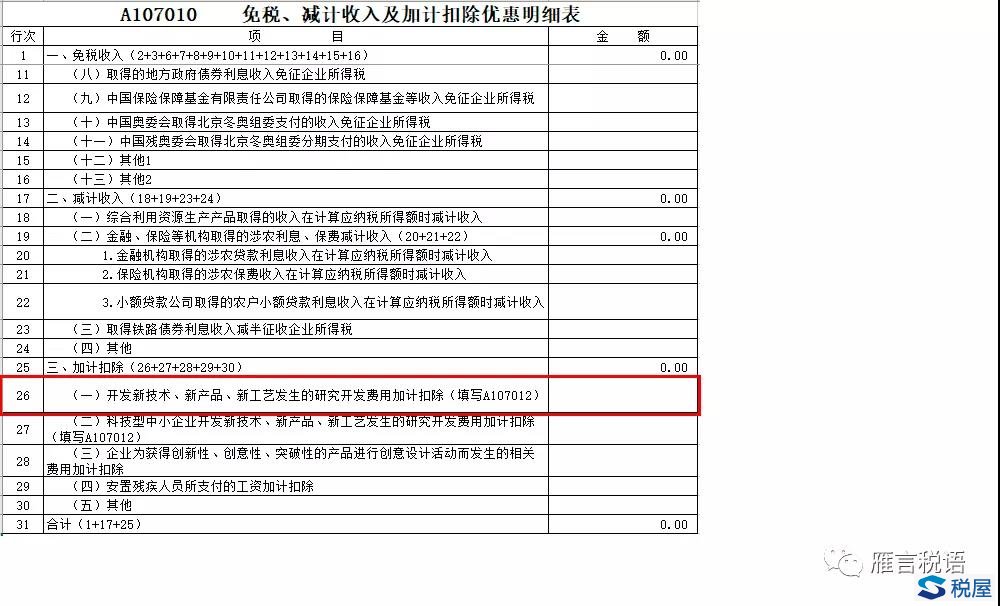

通常,高企研发费用会涉及三类表格:《期间费用明细表》(A104000)、《加计扣除明细表》和《明细表》:前者属于会计核算明细(归类在期间费用之管理费用“研究费用”);后两者是按照税法调整的三级附表:一个是研发费用加计扣除,另一个是高企所得税收优惠判定,最后这两账表分别汇总到《免税、减计收入及加计扣除优惠明细表》(A107010)、《减免所得税优惠明细表》(A107040)当中。表格A104000、A107010和表A107040如下图所示:

相关表格填报注意点 高新技术企业《明细表》(A107041)第10栏、13栏、30栏的“本年高新技术产品(服务)收入占企业总收入的比例”“本年科技人员占企业当年职工总数的比例”“三年研发费用占销售(营业)收入的比例”,分别对应《工作指引》的所指近一年高新技术收入占同期总收入比值、科技人员占比,研究开发费用占比,它们的比例分别60%、10%以及5%、4%、3%阶段比例,对应最近1年销售收入分别不小于5000万元(含),5000万元到2亿元(含),超过2亿元。 研发费用税前扣除到加计扣除关系环环相扣,研发支出明细账、“研发支出”辅助账、辅助账汇总表、归集表,研发支出加计扣除明细申报。辅助账汇总表过渡到归集表后,归集表具备了研发费用加计扣除雏形。但是,存在一些问题:归集表有些数据不能涵盖本年度实际能够加计扣除金额,特殊收入、当年销售研发活动直接形成产品(包括组成部分)对应的材料部分及以前年度销售研发活动直接形成产品(包括组成部分)对应材料部分结转金额等都会影响本年研发费用加计扣除总额——这些抵减项需要在研发费用加计扣除优惠明细申报时才能体现;同时,这些抵减项在高新技术企业A107041表完全反映不出来。填报时候,一定要注意以上有区别的地方。 案例: 果果石墨烯节能灯有限公司为高新技术企业,2019年度只进行一项费用化研发活动:该活动发生研发费用168万,其中,研发人员工资薪金及五险一金为80万元,职工福利费为10万元,职教培训费为5万元;直接消耗的材料费用15万元,直接消耗的燃料费用8万元,用于试制产品的检验费5万元;用于研发活动的仪器折旧费为10万元;用于研发活动的软件、专利权摊销为10万元;新产品设计费5万元;技术图书资料费、资料翻译费等其他费用为20万元。下脚料形成收入5万元。2018年11月完工,会计上60万元由资本化支出并结转至无形资产,按5年摊销,其余转入研发费用费用化处理。以前年度石墨烯2号形成的无形资产每年摊销额为15万元。问当年研发费用加计扣除总额为多少。没有特别说明,数据归集均符合法律、法规等相关规定。(此题根据“高金平税频道”案例改编) 【解析】 允许参加加计扣除的一至五项金额=168—20-10-5=133(万元) 其他相关费用限额=133*10%/(1-10%)=14.78(万元)<20,取14.78万元。 允许加计扣除的研发费用总额=133+14.78=147.78(万元) 本年资本化金额=147.78*(60/168)=52.78(万元),本年摊销金额=52.78/5/12*2=1.76(万元) 本年允许加计扣除的费用化金额=147.78*108/168=95(万元) 当年果果企业可研发费用加计扣除总额=(1.76+95+15-5)75%=80.07(万元) 综上,高新技术企业研发加计扣除、企业所得税收优惠判定是以研发费用支出核算为基础进行的。研发加计扣除是按会计年度归集,高企所得税税收优惠研发费用占比涉及的研发费用和销售收入的总额为三个会计年度汇总金额,虽然,该汇总金额由单独的会计年度金额加总而成,两种税收优惠依据口径不一,即便在辅助账框架相同下,天然存有差异。因此,高新技术企业研发加计扣除和企业所得税收优惠判定的年度研发费用金额不一致是一定的。企业在归集研发费用加计扣除和高企研发金额时候,务必注意两者之间的区别,以免踩中研发费用的雷区,导致研发费用加计扣除或者是高企年度研发数据归集出现偏差而产生不必要的涉税风险。 附:有部分信息来自兰州财经大学 苏强教授 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容