|

透视59号文股权(资产)收购特殊性税务处理合理性(二)

【前言】 2009年,财政部和国家税务总局颁布了我国重组企业所得税处理的纲领性文件《财政部国家税务总局关于企业重组业务企业所得税处理若干问题的通知》(财税〔2009〕59号)。这个重磅文件毫无疑问这几年来受到了理论和实务界的重点关注。其中,对59号文中股权(资产)收购特殊性税务处理规定的质疑是最多的。经常在报纸、杂志和网络上看到有人写文章质疑59号文对于股权(资产)收购特殊性税务处理的规定存在重复征税问题,呼吁财政部和税务总局修改文件。总结来看,目前大家对于59号文中股权(资产)收购特殊性税务处理规定质疑主要有两个方面问题: 2、在收购方(购买方)用其自身股权作为支付对价的情况下,59号文特殊性税务处理规定存在重复征税问题 本文接着在谈第二个问题,就是在收购方(购买方)以自身股权作为支付对价(或者我们通常说的上市公司定向增发情形),59号文关于股权(资产)收购特殊性税务处理规则存在的重复征税问题。 围绕这个问题的争执自59号文发布后就一直存在。不少人写文章对此质疑,我甚至看过有税务机关认为59号文规定存在问题,而自己在备案中就按自己的想法执行了。 一、质疑产生的原因

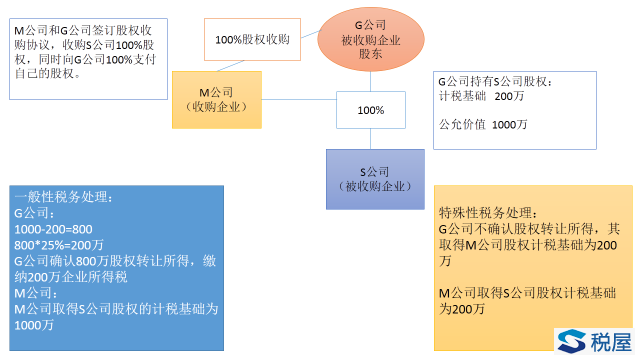

而根据59号文股权收购特殊性税务处理的规定:被收购企业的股东取得收购企业股权的计税基础,以被收购股权的原有计税基础确定。收购企业取得被收购企业股权的计税基础,以被收购股权的原有计税基础确定。此时,G公司取得M公司股权的计税基础是200万,公允价值是1000万。而M公司取得S公司股权的计税基础也是200万,公允价值是1000万。这样, G公司把M公司股权卖出要确认800万的所得缴纳企业所得税,而M公司将S公司股权卖出,还要确认800万的所得缴纳企业所得税。原来G公司持有S公司股权的隐含增值800万,既在G公司层面确认了,又在M公司层面确认了,属于同一所得重复确认,存在严重的重复征税问题。因此,很多人呼吁财政部和国家税务总局应该修改股权(资产)收购的特殊性税务处理的规定,应改为:被收购企业股东取得收购企业股权的计税基础以被收购股权原有计税基础确认(这一条不变),收购企业取得被收购股权的计税基础以被收购股权的公允价值确认。这样来消除上面的重复征税问题。 二、针对该问题中国所得税制度的变迁 针对这个问题,我曾通过电子邮件和美国著名的税法教授理查德•L•多恩伯格(Richard L. Doernberg)请教过,因为美国税法的规定也和中国类似。同时,崔威教授(英属哥伦比亚大学教授、耶鲁大学税法博士)曾参与财政部和总局59号文制定的征求意见,我也和崔教授请教过类似问题。大家质疑的这个问题,在当初59号文制定的过程中,文件的起草者是经过充分论证的,并非像大家简单想象的那样属于一个疏忽。 我们首先从国内的规定来看。实际上,大家质疑的问题是一个老问题。早在原先内资企业所得税下,《国家税务总局关于企业股权投资业务若干所得税问题的通知》(国税发[2000]118号)第四条第二款规定:如果企业整体资产转让交易的接受企业支付的交换额中,除接受企业股权以外的现金、有价证券、其他资产(以下简称“非股权支付额”)不高于所支付的股权的票面价值(或股本的账面价值)20%的,经税务机关审核确认,转让企业可暂不计算确认资产转让所得或损失。转让企业和接受企业不在同一省(自治区、直辖市)的,须报国家税务总局审核确认。 转让企业取得接受企业的股权的成本,应以其原持有的资产的账面净值为基础确定,不得以经评估确认的价值为基础确定。接受企业接受转让企业的资产的成本,须以其在转让企业原账面净值为基础结转确定,不得按经评估确认的价值调整。(这个规定和59号文是一样的) 但是,当时也是很多人质疑118号文这一条有重复征税。因此,2003年《国家税务总局在关于执行<企业会计制度>需要明确的有关所得税问题的通知》(国税发[2003]45号)文中对118号这条规定进行了修改:符合《国家税务总局关于企业股权投资业务若干所得税问题的通知》(国税发[2000]118号)第四条第(二)款规定转让企业暂不确认资产转让所得或损失的整体资产转让改组,接受企业取得的转让企业的资产的成本,可以按评估确认价值确定,不需要进行纳税调整。这个修改实际就反映了很多质疑人所希望看到的结果。 但是,在新企业所得税法颁布后,59号文对于股权(资产)收购特殊性税务处理的规定似乎又回到了118号文的起点。 因此,从中国所得税规定的变迁来看,59号文这么规定,绝不是我们通常所认为的可能是立法者的失误或疏忽,肯定是经过充分论证后的规定,否则既然2003年45号文都该了,如果正确的话,何必又要走回头路呢。 三、基于企业所得税理论的理性问题 目前在世界范围内有两种所得税制度,一种是古典所得税制度,即对公司就其所得征税然后对股东单独从其公司获取的利润分配再征税。另一种是统一所得税制度,即对公司和个人的分配征税完全合一(《比较所得税法-结构性分析丁一崔威译》。目前,在古典所得税制度下,对公司获取的利润征税和对股东从公司税后利润分配的股息再征税,这种重复征税属于经济性重复征税。如果一个国家选择采用古典所得税制度,这种经济性重复征税就是税制内在的规定,没有任何问题。从我国的所得税制度来看,我国的所得税制度就是典型的古典所得税制度。 但是,即使我们采取古典所得税制度,我们也只是希望存在两层的重复征税,即资产隐含只会在企业层面和股东层面确认两次缴纳所得税。而现实生活中,被投资企业的股东既可能是个人股东,也可能是企业股东。如果被投资企业的股东是企业股东,当资产的隐含增值在被投资企业确认后征收企业所得税,税后利润分为给被投资企业的企业股东,再征收企业所得税,然后这个企业股东再分配给其个人股东再征收个人所得税,就会存在三层、四层甚至多层的经济性重复征税。这个毫无疑问对企业投资活动会存在很大的阻碍。因此,对于采用古典所得税制度的国家,如何避免多层重复征税是必须要考虑的。

而对于这个问题解决,中国的企业所得税制度是比较完美的。被投资企业的税后利润到达其企业股东无外乎三种方式: 2、清算:财税[2009]60号:被清算企业的股东分得的剩余资产的金额,其中相当于被清算企业累计未分配利润和累计盈余公积中按该股东所占股份比例计算的部分,应确认为股息所得。该部分股息所得符合《企业所得税法》条件可免税。 3、减资:国家税务总局2011年第34号公告:投资企业从被投资企业撤回或减少投资,其取得的资产中,相当于初始出资的部分,应确认为投资收回;相当于被投资企业累计未分配利润和累计盈余公积按减少实收资本比例计算的部分,应确认为股息所得。该部分股息所得符合《企业所得税法》条件可免税。 正是因为我们对于被投资企业的企业股东从被投资企业税后利润分配中取得的股息所得时免税的。因此,我们在整个企业所得税制度设计中就必须要考虑“在内计税基础”和“在外计税基础”的协调一致问题。 回到我们上面的案例,M公司收购S公司100%股权,向G公司100%支付其股权,实际换个角度就是G公司用其持有的S公司股权(非货币资产)对M公司进行投资: 当G公司用其持有的S公司股权对M公司投资,取得M公司股权的计税基础就是“在外计税基础”(outside basis)。 而M公司接受G公司非货币资产投资,取得S公司股权的计税基础就是“在内计税基础”(inside basis)。 原则上,在非货币资产投资业务中,内部计税基础和外部计税基础应该保持一致,否则会在所得税层面产生一系列问题。 既然我们上面那个股权收购的案例,实际就是一个G公司用非货币资产对外投资的。因此,为了更加清晰的说明这个问题,我们换一个简单的案例来看: G公司持有一项非货币资产,计税基础是200万。公允价值是1000万。G公司用该项非货币资产投资设立M公司。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容