|

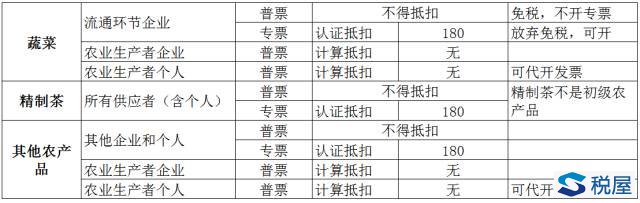

餐饮业营改增在即,业界最为关注的是营改增后企业税负是否变重问题。言及税负,必言增值税进项税额抵扣问题,毕竟进项税额能否抵扣,抵扣多少,直接影响企业税负轻重。因初级农产品在餐饮业食材原料中占比较大,且其增值税进项抵扣具有特殊性,故农产品进项税抵扣问题也一直备受关注。 根据现行政策,增值税一般纳税人采购农产品进项税额抵扣,按供应对象不同,分为凭票抵扣和计算抵扣两种方式。对于直接从农业生产者企业和个人采购农产品采用计算抵扣方式,即进项税额=买价×扣除率,买价为农产品收购发票或者销售发票上注明的价款(烟草包括烟叶税)。对于从其他单位和个人则采用凭票抵扣方式,即通过取得增值税专用发票认证抵扣。 无论是凭票抵扣还是计算抵扣,在以票控税的税收大环境下,取得合规发票才是企业关注的头等大事。没有取得发票,进项税额抵扣就无从谈起。中式餐饮食材多样,讲究品质,所以很难实现统一采购、集中供应,很多食材是直接从农业生者个人手中采购。餐饮企业不属于农产品收购单位,不能自行开具收购发票,而农业生者个人到税局代开发票的意愿不大,所以无法取得发票,一直是餐饮企业的难忍之痛。如何解决这老难题,恐怕是营改增设计者的当务之急。 餐饮业营改增具体政策尚未出台,但未雨绸缪,有备无患。建议餐饮企业对农产品食材来源进行摸查,甄别和筛选出合适的供应者,争取取得增值税发票。本人对现行农产品增值税政策进项梳理,整理出餐饮业涉及主要农产品的增值税进项税抵扣分析表,希望对各位应对营改增有所帮助。 现行政策下餐饮业涉及主要农产品增值税进项税抵扣分析表

▲注:食用油和精制茶不属初级农产品,鉴于很多纳税人分不清,且餐饮业经营必备,故列表。 法规依据: 《增值税暂行条例》、 《增值税暂行条例实施细则》、财税字[1995]52号、国税明电〔1999〕10号、国税函〔1999〕560号、国税函〔2002〕531号、国税函〔2009〕617号、财税〔2012〕75号、财税〔2011〕137号、穗国税发[2003]135号 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容