|

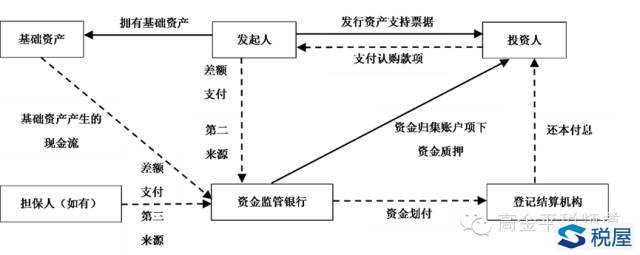

(三)PPP项目的融资搜索根据国办发[2015]42号文件,对于PPP项目,鼓励符合条件的项目运营主体在资本市场通过发行公司债券、企业债券、中期票据、定向票据等市场化方式进行融资。鼓励项目公司发行项目收益债券、项目收益票据、资产支持票据等。随着资产证券化内容的成熟与丰富,资产证券化与PPP模式相结合已成为趋势,PPP项目将其未来收益权作为基础资产发行资产支持票据的案例逐渐增多,通过资产支持票据的发行,可以有效缓解PPP项目融资及回报周期长的难点,有效获取资金的时间价值。 以下是资产支持票据融资模式:

(2)合同投资方为按照有关程序取得该特许经营权合同的企业(以下简称合同投资方)。合同投资方按照规定设立项目公司(以下简称项目公司)进行项目建设和运营。项目公司除取得建造有关基础设施的权利以外,在基础设施建造完成以后的一定期间内负责提供后续经营服务。 (3)特许经营权合同中对所建造基础设施的质量标准、工期、开始经营后提供服务的对象、收费标准及后续调整作出约定,同时在合同期满,合同投资方负有将有关基础设施移交给合同授予方的义务,并对基础设施在移交时的性能、状态等作出明确规定。

2与BOT业务相关收入的确认。 建造过程如发生借款利息,应当按照《企业会计准则第17号——借款费用》的规定处理。 (2)项目公司未提供实际建造服务,将基础设施建造发包给其他方的,不应确认建造服务收入,应当按照建造过程中支付的工程价款等考虑合同规定,分别确认为金融资产或无形资产。

3按照合同规定,企业为使有关基础设施保持一定的服务能力或在移交给合同授予方之前保持一定的使用状态,预计将发生的支出,应当按照《企业会计准则第13号——或有事项》的规定处理。 对于ROT(改建-运营-移交)模式,因项目公司负责对基础设施进行改建与运营,同时也不拥有基础设施的所有权,其会计处理与上述BOT模式基本一致。

(二)BOO类 会计处理上,BOO、BOOT可参照BOT。鉴于此类PPP项目,项目公司或社会资本拥有基础设施或公共项目的所有权,因此在会计处理上,应作为固定资产处理并计提折旧。在BOOT情况下,合同期满基础设施移交时,按处置固定资产进行会计。

(三)O&M类 MC:管理合同,是指政府将存量公共资产的运营、维护及用户服务职责授权给社会资本或项目公司的项目运作方式。政府保留资产所有权,只向社会资本或项目公司支付管理费。管理合同通常作为转让-运营-移交的过渡方式,合同期限一般不超过3年。 此类PPP项目均不涉及基础设施等公共项目的建造与所有权转让,政府仅是将公共项目的运营管理、用户服务等业务委托项目公司或社会资本进行,因此项目公司或社会资本仅就取得的运营服务费或管理费确认收入进行会计处理。

(四)TOT类 此模式下,项目公司或社会资本不涉及基础设施的建设,但拥有基础资产的所有权。项目公司拥有的基础设施等公共资产应作为固定资产入账并计提折旧,期满将资产移交项目实施机构或政府指定的其他机构时,按处置固定资产处理。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容