|

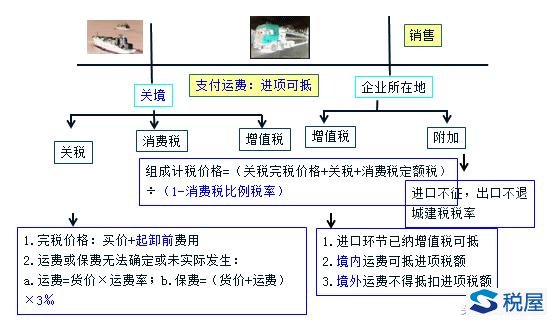

关税、消费税、增值税、附加的关系

【例题1·计算题】某市A商场于2017年2月进口一批高档化妆品。该批货物在国外的买价120万元,货物运抵我国关境前发生的运输费、保险费和其他费用分别为10万元、6万元、4万元。货物报关后,该商场按规定缴纳了进口环节的增值税和消费税并取得了海关开具的缴款书。从海关将高档化妆品运往商场所在地取得运费的增值税专用发票,注明运输费用5万元,增值税0.55万元。该批化妆品当月在国内全部销售,取得不含税销售额520万元(假定高档化妆品进口关税税率20%,增值税税率17%、消费税税率15%)。 要求:按序号回答下列问题,每问需要计算出合计数。

【例题2·计算题】某外国驻华机构于2017年2月进口一辆小汽车自用。该小汽车在国外的买价124万元,货物运抵我国关境前发生的运输费、保险费和其他费用等共计2万元。(假定该小汽车进口关税税率30%,进口环节消费税税率25%,超豪华小汽车零售环节消费税税率10%。) 要求:按序号回答下列问题,每问需要计算出合计数。

知识点:跨境电子商务零售进口税收政策(2017年新增) 跨境电子商务零售进口商品的单次交易限值为人民币2000元,个人年度交易限值为人民币20000元。在限值以内进口的跨境电子商务零售进口商品: 1.关税税率暂设为0%; 2.进口环节增值税、消费税取消免征税额,暂按法定应纳税额的70%征收; 3.超过单次限值、累加后超过个人年度限值的单次交易,以及完税价格超过2000元限值的单个不可分割商品,均按照一般贸易方式全额征税。 知识点:关税减免规定 关税减免分为法定减免、特定减免、临时减免三种类型。 除法定减免税外的其他减免税均由国务院决定。在我国加入世界贸易组织后,减征关税以最惠国税率或者普通税率为基准。 知识点:法定减免税(非常重要的考点,2017年变动) 1.关税税额在人民币50元以下的一票货物,可免征关税; 2.无商业价值的广告品和货样,可免征关税; 3.外国政府、国际组织无偿赠送的物资,可免征关税; 4.进出境运输工具装载的途中必需的燃料、物料和饮食用品,可予免税; 5.在海关放行前损失的货物,可免征关税; 6.在海关放行前遭受损坏的货物,可根据海关认定的受损程度减征关税; 7.我国缔结或参加的国际条约规定减征、免征关税的货物、物品; 8.其他。 知识点:特定减免税 (一)科教用品 (二)残疾人专用品 (三)慈善捐赠物资 知识点:临时减免税

|

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容