|

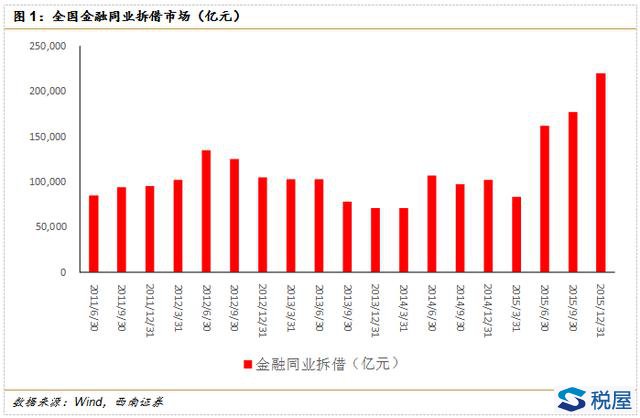

货币市场主要交易手段为同业拆借和债券回购,通过同业拆借中心成交的同业拆借利息收入免征增值税,外币拆借利息收入征收增值税;金融机构与人民银行间的债券回购免征收增值税,但同业间的债券回购利息收入要征收增值税,并且卖出回购债券利息支出不可作为进项税额抵扣。 整体看“营改增”对货币市场的影响有两点,一是“营改增”并不影响央行货币政策的成本,即以央行为交易对手的利息收入不征收增值税,所以央行对市场流动性的把控不受影响;二是“营改增”对同业间的交易征收增值税。 首先,从货币市场的同业拆借手段看,目前整个市场主要以同业中心间接拆借为主,同业直接拆借非常少见;从货币市场同业拆借量看,上升趋势明显。 如图1所示,从2011-2015年,全国金融同业拆借市场呈波动上升趋势,按季统计,2015年一季度以前,同业拆借市场总额在15万亿以下,从2015年二季度开始,同业拆借市场总额都在15万亿之上;按年统计,2011年同业拆借市场总额为33.4万亿元,2015年同业拆借市场总额为64.2万亿元,增长近一倍。

其次,与同业拆借市场相比,债券回购市场总量就要大很多。如图2所示,把同业拆借和债券回购看成整体,债券回购成交量占这一整体的比例接近90%。从增长率上看,同业拆借市场成交额年均增长率为56.25%,债券回购市场的成交额年均增长率为45.88%。 根据中国债券信息网公布的数据,2015年全年交割量为404.93万亿元,2016年一季度交割量为113.09万亿元;按7天回购加权利率2.3%测算,6%的增值税大约提高融资成本13bp,2015年需缴税1887.1亿元,2016年一季度需缴税527.07亿元。中国货币网公布的3月质押式回购市场加权利率2.1%,当月全市场约产生利息收入782亿元,“营改增”后,由于利息支出不可抵扣,按3月数据计算,全市场约需缴税44亿元。

货币市场主要交易手段为同业拆借和债券回购,目前通过债券回购成交的交易占全部交易量80%左右,买入返售利息收入收取增值税,“营改增”导致同业交易意愿下降,成交量下降,回购利率小幅上升,幅度约为13bp(7天回购加权利率2.3%*6%)。 综上所述,“营改增”后对货币市场的金融机构而言,流动性承压。一方面,增加了金融机构获取流动性的成本;另一方面,打击了金融机构债券回购的积极性,同业拆借市场成交可能会小幅萎缩,回购利率上行。此外,“营改增”后,或许将增强央行货币政策手段的政策效用。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容