|

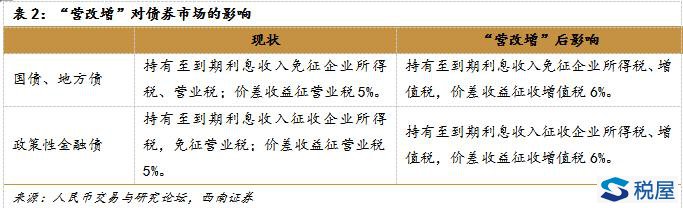

四、债券市场:交易成本和利差同时扩大 1、“营改增”之前 债券市场方面,“营改增”之前,债券利息收入仅就企业债部分缴纳营业税,国债、地方债、政策性金融债利息收入均不征收营业税。此外,国债及地方债都免征企业所得税。 2、“营改增”之后 “营改增”之后,有两个变化:一是仅国债和地方债利息收入免征增值税,其它债券利息收入需缴纳增值税;二是所有债券价差收入均缴纳6%的增值税。(实际按5.66%计算)

如表2所示,“营改增”之后的债券市场,持有至到期国债和地方债利息收入免征增值税,政策性金融债及其他金融债利息收入需缴纳增值税。 对持有到期的非国债,地方债的债券,额外成本上升6%,以五年期政策性金融债为例,4月8日到期收益率为3.0223%,税改后溢价水平为18bps。对持有型交易者略有冲击。 对未到期卖出的所有债券,营业税制下按5%的税率纳税(实际税率约5.5%),增值税下实际税率5.66%,假设卖出时收益为1%,那么税改后的额外成本仅为1.6bps。所以对交易型投资者来说税改的理论影响微乎其微。但是由于营业税是地方税种,很多金融机构并未对买卖价差缴纳营业税,所以在实际情况下额外成本增加6%还是会对交易和策略产生影响。但年内债券交易损失可与利得相抵,不同品种金融商品损失与利得也可相抵的规定也减少了此项利空带来的负面影响。 “营改增”会使国债与政策性金融债及信用债的利差会增加,对全市场产生的交易摩擦较大,仅政策性金融债单月交易成本至少增加6亿。以政策性金融债为例:据中债数据,2015年共计发行政策性金融债2.58万亿元,2016年一季度共计发行政策性金融债0.96万亿元。按照目前10年期政策性金融债3.5609%的利率水平,6%的增值税大约影响19.8bp,也就是说,如果去年开始“营改增”,2015年应纳增值税51.11亿元,2016年一季度应纳增值税19.02亿元。 五、营改增影响预判 尽管“营改增”整体带来了税率上升和征税范围的扩大,但是营业税改增值税的应纳税额计算方法也导致企业可以通过进项税额抵减来降低税基,《通知》中明确纳税公司可以将购进或租赁房产、固定资产、办公用品及购买咨询、广告等支出中含有的增值税税金纳入抵扣。对于大型金融机构,尤其是固定资产投资较多的公司非常有利。按照新规,2016年5月1日后取得并在会计制度上按固定资产核算的不动产或者2016年5月1日后取得的不动产在建工程,其进项税额应自取得之日起分2年从销项税额中抵扣,第一年抵扣比例为60%,第二年抵扣比例为40%。假设企业购置1000万不动产,房地产业增值税为11%,两年可抵扣110万的进项税额,减少税负6.6万元。新购置不动产对于企业利润有着购置金额*6.6%的积极作用。 但是如果一般纳税人出租其2016年4月30日前取得的不动产,可以选择适用简易计税方法,按照5%的征收率计算应纳税额。而如果按照简易计税方法,意味着承租人将不能将这部分租金支出作为进项税抵扣。这对一些没有自用不动产需要租房的中小型金融企业来说无疑是个拉低利润率的因素。 对银行来说,贷款利息支出不可进项抵扣,买入返售业务,拆借业务和贷款相关手续费纳入税基带来的利空大于部分服务和不动产购置抵减的进项税额,整体短期偏利空。 对证券业来说,经纪业务的手续费和佣金以及两融利息,股票质押式回购产生的利息纳入税基,且由于同质化产品竞争较大,转嫁成本难度大,会有负面影响。但是对于其他“直接收费金融服务”,如承销,资管等,由于产品差异化大,额外税负不难转嫁。整体影响偏中性。 而“营改增”后相应产生的业务流程,合同文本,增值税发票获取,产品定价都会对金融机构造成额外的开销。 此外,需要注意的是,虽然从今年5月1日起在全国范围内全面推行“营改增”,但是这并不表明“营改增”制度相对完善,还需要时间来检验。例如,“同一银行系统内部不同行、处之间所发生的资金账务往来业务”具体范围是什么,没有明确,之前备受争议的银行同业往来收入(例如买断式债券回购)是否免税仍需进一步明确。又如,受地方金融办或金融组织监管的小贷公司未纳入金融机构范畴,是不是在政策上另有考虑,还需要“营改增”政策的进一步细化和市场的更深入的观察。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容