2011年税收收入增长的结构性分析

来源:财政部税政司

作者:财政部税政司

人气:

时间:2012-02-15

摘要: 一、2011年税收收入增长的总体情况 2011年全国税收总收入完成89720.31亿元[1],比上年增加16509.52亿元,同比增长22.6%。2011年税收增长的主要特点:一是税收总收入平稳增长。2011年全国税收总收入增长与上年增速基本持平...

|

一、2011年税收收入增长的总体情况

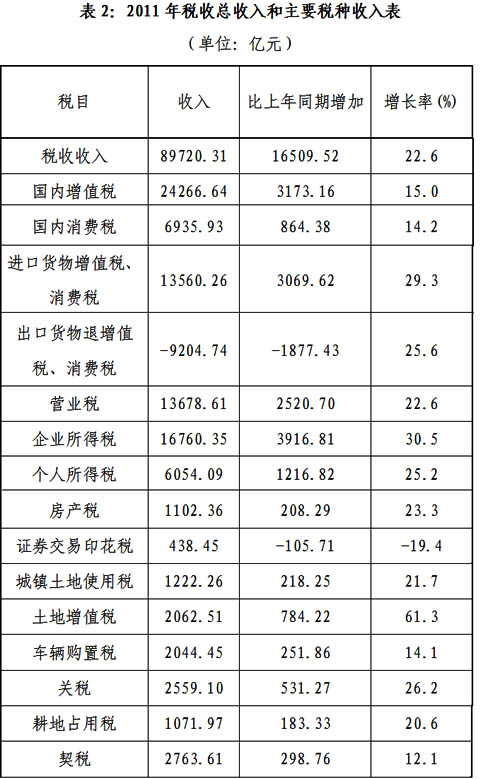

2011年全国税收总收入完成89720.31亿元[1],比上年增加16509.52亿元,同比增长22.6%。2011年税收增长的主要特点:一是税收总收入平稳增长。2011年全国税收总收入增长与上年增速基本持平。二是分季度来看税收收入增速呈“前高后低、逐季回落”走势。2011年各个季度税收收入增速分别为32.4%、27.2%和22.6%和6.8%。三是与生产经营相关的主体税种较快增长。国内增值税、营业税同比分别增长15.0%、22.6%,与上年增速持平;企业所得税增长30.5%,比上年增速加快9.2个百分点。四是与汽车、房地产相关的税种增速明显回落。汽车消费税、车辆购置税同比分别增长10.2%和14.1%,比上年增速分别回落45.6和39.9个百分点。房地产营业税和契税同比分别增长14.9%和12.1%,比上年增速分别回落17.5和30个百分点。

2011年税收总体平稳增长是经济平稳较快增长、物价上涨、企业效益较好等因素的综合反映。具体来看:一是经济平稳较快增长。2011年规模以上工业增加值增长13.9%(现价计算增长22%左右),固定资产投资增长23.8%,社会消费品零售总额增长17.1%,规模以上工业企业实现利润增长25.4%,全年一般贸易进口额增长31.0%。经济的平稳较快增长带动了国内流转税、企业所得税和进口环节税收等各主体税种收入的增长。二是价格因素。我国绝大多数税种,如增值税、消费税、营业税、关税等,都是从价税。2011年全国工业生产者出厂价格和居民消费价格同比分别上涨6.0%和5.4%,带动了以现价计算的税收收入增长。三是2010年末进口环节税收2011年年初集中入库和企业所得税汇算清缴的影响。2010年第四季度,我国一般贸易进口额大幅度增长,实现的进口税收一部分被结转到2011年年初集中入库。2010年企业利润大幅提高,带动2011年汇算清缴企业所得税同比增长62.5%,增收1568亿元,占企业所得税总增收额的40%左右。四是加强税收征管。税务机关进一步加强了税收的征收管理,保证了各项税收及时足额入库。

分季度看,税收收入增速逐季回落的主要原因:一是国内经济增速环比略为放缓,导致与经济指标密切相关的增值税、企业所得税等税种收入的增速逐季放缓。2011年国内生产总值(GDP)逐季回落,从一季度的9.7%回落到四季度的8.9%。2011年规模以上工业增加值增长13.9%,增速比1-9月回落了0.3个百分点;2011年全国规模以上工业企业利润增长25.4%,增速比1-9月回落1.6个百分点。二是政策性减收因素。进入三季度以来国家实施了一系列新的减税措施,如从7月1日起大幅降低成品油等33种能源及原材料产品的进口关税税率,从9月1日起实施个人所得税改革,提高了工资薪金、个体工商户经营所得的费用减除标准并对税率结构进行调整,从11月1日起提高增值税、营业税起征点,导致相关税种收入的增速明显放缓。三是上半年税收增长受某些特殊因素影响,如:部分税收收入年初集中入库,企业所得税汇算清缴大幅增长,土地增值税受上年5月份起预征率调高影响实现翘尾增收,这些特殊增收因素在下半年不复存在。四是炼油行业低位运行及房地产、汽车销量下滑,导致四季度成品油消费税和增值税、成品油企业所得税出现负增长,与房地产交易额密切相关的契税、房地产营业税以及与汽车产销密切相关的车辆购置税和汽车消费税增速逐季回落。

二、主要税种收入情况

(一)国内增值税

2011年国内增值税实现收入24266.64亿元,同比增长15.0%。国内增值税收入占税收总收入的比重为27%。

分行业看,2011年绝大多数行业的增值税实现较快增长。其中,原油、有色金属和煤炭行业的增值税,同比分别增长31.7%、25.6%和25.0%。电信设备和钢坯钢材行业增值税略有减收,同比分别下降5.1%和1.7%。

增值税的税基大体相当于工业增加值和商业增加值。

2011年国内增值税较快增长的主要原因:一是工业增加值稳步增长。2011年规模以上工业增加值同比增长13.9%。二是消费品价格水平和消费品零售总额上升。2011年居民消费价格同比上涨5.4%,社会消费品零售总额增长17.1%。三是工业生产者出厂价格上涨使得增值税税基扩大。2011年全国工业生产者出厂价格同比上涨6.0%,其中,生产资料出厂价格同比上涨6.6%,生活资料出厂价格同比上涨4.2%。按现价计算,规模以上工业增加值同比增长22%左右。四是原油价格大幅上涨带动原油行业增值税较快增长。2011年北海布伦特原油平均价格同比增长40.5%。五是有色金属和煤炭工业增加值快速增长带动有色金属和煤炭行业增值税增收。1-11月有色金属矿采选业工业增加值同比增长15.4%,煤炭开采和洗选业工业增加值同比增长16.6%,按现价计算,增加值增长都在25%以上。

(二)国内消费税

2011年国内消费税实现收入6935.93亿元,同比增长14.2%,比上年增速回落13.3个百分点。国内消费税收入占税收总收入的比重为7.7%。

分产品看,摩托车消费税负增长,同比下降4.1%;汽车和成品油消费税增速明显回落,汽车消费税和成品油消费税分别增长10.2%和6.4%,分别比上年增速回落45.6和12.3个百分点;贵重首饰、卷烟和酒消费税实现较快增长,同比分别增长47.4%、22.8%和22.3%。

国内消费税的税基是烟、酒、汽车、成品油等14类特定商品的销售额或销售量。

国内消费税增速回落的主要原因:一是汽车行业产销低位运行,2011年乘用车产量同比增长4.23%,比上年回落29.6个百分点,导致汽车消费税大幅回落。二是受摩托车新排放标准出台、行业成本上升、市场需求萎缩等因素影响,摩托车行业产销持续低迷,2011年摩托车产量仅增长1.2%,比上年增速回落3.8个百分点。三是国际原油价格高位震荡,地方炼厂开工率不足,柴油产量增速下滑,1-11月柴油产量增长5.9%,比上年同期回落6.4个百分点,拖累成品油消费税增速回落。

(三)营业税

2011年营业税实现收入13678.61亿元,同比增长22.6%,比上年增速回落1.2个百分点。营业税收入占税收总收入的比重为15.2%。

分行业看,邮政业、租赁和商务服务业以及金融保险业营业税收入快速增长,同比分别增长38%、31.2%和28.4%。建筑业、住宿餐饮业和交通运输业营业税收入保持平稳增长,同比分别增长25.3%、22.2%和20.4%。

营业税的税基是交通运输业、建筑业、金融保险业、邮电通信业、文化体育业、娱乐业、服务业、转让无形资产和销售不动产等9个行业取得的营业收入。

营业税增长较快的主要原因:一是网购消费模式的流行带动快递行业快速发展,邮政及快递业务总量快速增长,2011年1-11月邮政行业业务收入同比增长22.8%,其中快递业务收入同比增长30.4%,带动邮政行业营业税大幅增长。二是受央行2011年三次加息的影响,金融企业贷款利息收入大幅增加,本外币贷款余额增加,全年金融机构人民币各项贷款余额同比增长15.9%,使得银行业营业税大幅增长。三是旅游业、福利彩票等各类服务业快速发展使得租赁和商务服务业营业税较快增长。1-11月地方接待入境游人数同比增长13.6%,全国彩票销售收入同比增长33.6%。四是住宿餐饮业蓬勃发展使得住宿餐饮业营业税收入平稳增长。1-11月餐饮业收入同比增长16.7%。五是交通运输业货客周转量较快增长,1-11月货物周转量同比增长14.7%,旅客周转量同比增长10.5%,带动交通运输业营业税快速增长。

(四)企业所得税

2011年企业所得税实现收入16760.35亿元,同比增长30.5%,比上年增速加快19.2个百分点。企业所得税收入占税收总收入的比重为18.7%。

分行业看,所有行业企业所得税收入均实现增收。工业企业所得税同比增长38.5%,其中,建材和原油企业所得税快速增长,同比分别增长85.3%和77.5%。工业以外的其他行业中,租赁与商务服务业和商业企业所得税增长较快,同比分别增长54.9%和39.2%。

企业所得税的税基是企业利润总额。

企业所得税收入快速增长的主要原因:一是企业所得税跨年度汇算清缴的影响。2010年全国工业企业利润增长较快,使得2011年汇算清缴的上年企业所得税同比增长62.5%,其增收额对全年企业所得税增收的贡献约为40%。二是工业企业效益大幅提高,带动全年工业企业所得税收入大幅增长。2011年全国规模以上工业实现利润同比增长25.4%,相应企业所得税增长较快。三是国际原油价格大幅上涨,带动1-11月全国规模以上石油和天然气开采企业利润总额同比增长35.4%,相应原油行业企业所得税收入大幅增长。四是建材产品价格上涨,建材企业利润快速增长。2011年1-11月非金属矿物制品业企业利润同比增长48.1%,前三季度水泥制造业企业利润同比增长134%。

(五)个人所得税

2011年个人所得税实现收入6054.09亿元,同比增长25.2%。个人所得税收入占税收总收入的比重为6.7%。

分项目看,财产转让所得税快速增长,同比增长79.2%,其中房屋转让所得税同比增长31.6%;劳务报酬所得税、工资薪金所得税和个体工商户生产经营所得税实现较快增长,同比分别增长28.0%、23.6%和13.1%;储蓄利息所得税收入同比下降56.4%。

个人所得税的税基是个人(主要是城镇居民)收入。

个人所得税收入实现快速增长的主要原因:一是随着资本市场和艺术品市场发展,个人股权转让以及拍卖收入大幅增长,带动居民财产转让所得税快速增长。二是居民收入持续增长,2011年全国城镇居民人均可支配收入同比增长14.1%,带动工资薪金、个体工商户生产经营所得税较快增长。三是税务机关加强了对高收入者及股权转让个人所得税的征管,保证了相关个人所得税税款的及时足额入库。

需要说明的是,受9月1日起实施个人所得税改革的影响,四季度工资薪金所得税和个体工商户生产经营所得税出现负增长,同比下降幅度较大,其中,四季度工资薪金所得税同比下降11.1%,个体工商户生产经营所得税同比下降10.7%。

(六)进口税收

2011年进口货物增值税、消费税实现收入13560.26亿元,同比增长29.3%,比上年增速回落6.4个百分点。关税实现收入2559.10亿元,同比增长26.2%,比上年增速回落10.5个百分点。进口税收收入占税收总收入的比重为18%。

关税和进口货物增值税、消费税的税基是一般贸易进口额。

进口税收快速增长的主要原因是一般贸易进口额较快增长。2011年一般贸易进口额同比增长31.0%。大宗商品和一些重点商品进口额均有不同程度的增长,其中增长较快的有天然橡胶、原油和铁矿砂,同比分别增长65.5%、45.3%和40.9%。

三、其他税种收入情况

(一)契税

2011年契税实现收入2763.61亿元,同比增长12.1%,比上年增速回落30个百分点。契税收入占税收总收入的比重为3.1%。

契税的税基大体相当于土地和房产的交易总金额,土地的交易额与国土部门的用地规划密切相关,房产的交易额主要受新建住房、二手房的交易量和价格的影响。

契税收入增速回落的主要原因是商品房销售额增速放缓,房地产开发商购置土地的意愿下降,全年房地产开发企业土地购置面积同比增长2.6%,比上年增速回落22.6个百分点。

(二)土地增值税

2011年土地增值税实现收入2062.51亿元,同比增长61.3%,比上年增速回落16.3个百分点。土地增值税收入占税收总收入的比重为2.3%。

土地增值税的税基是纳税人销售新建房屋和二手房的土地增值收益总额。

土地增值税实现高速增长的主要原因:一是从2010年5月起税务机关提高了土地增值税预征率,2011年上半年土地增值税一直保持高速增长,形成政策翘尾增收。二是房地产交易额保持较快增长,2011年全国商品房销售额同比增加12.1%。

(三)房产税

2011年房产税实现收入1102.36亿元,同比增长23.3%。房产税收入占税收总收入的比重为1.2%。

房产税的税基是企业保有的自用房产原值总额和出租房屋的租金收入总额,它的增长速度是由纳税人房产的保有总量和房屋出租价格的增长速度决定的。

房产税收入快速增长的主要原因:一是办公楼和商业营业用房的保有量一直保持快速增长。2011年办公楼销售额同比增长16.1%,商业营业用房销售额同比增长23.7%。二是房屋租赁价格上升,2011年居民消费价格中的居住类价格上涨5.3%。

(四)城镇土地使用税

2011年城镇土地使用税实现收入1222.26亿元,同比增长21.7%。城镇土地使用税收入占税收总收入的比重为1.4%。

城镇土地使用税的税基是纳税人占用的土地面积。

城镇土地使用税快速增长的主要原因是办公楼和商业营业用房销售面积持续增长,2011年全国办公楼销售面积同比增长6.2%,商业营业用房销售面积同比增长12.6%。

(五)车辆购置税

2011年车辆购置税实现收入2044.45亿元,同比增长14.1%,比上年增速回落39.9个百分点。车辆购置税收入占税收总收入的比重为2.3%。

车辆购置税的税基是应税车辆(包括汽车、摩托车、电车、挂车、农用运输车)的销售总额。

车辆购置税增速回落的主要原因是汽车销量大幅回落,2011年全国汽车销量同比增长2.45%,比上年增速回落了30个百分点。

(六)证券交易印花税

2011年证券交易印花税实现收入438.45亿元,同比下降19.4%,比上年增速回落26个百分点。证券交易印花税收入占税收总收入的比重为0.5%。

证券交易印花税的税基是A股和B股的交易总金额。

证券交易印花税负增长的主要原因是2011年股票市场持续低迷,2011年我国股票总成交金额同比下降22.7%,其中上交所股票总成交金额同比下降21.9%,深交所股票总成交金额同比下降23.7%。

(七)资源税

2011年资源税实现收入598.87亿元,同比增长43.4%,比上年增速加快19.9个百分点。资源税收入占税收总收入比重为0.7%。

资源税的税基是应税资源产品的销售量、自用量或销售额。

资源税快速增长的主要原因:一是2011年我国能源和矿产品开采量和销售量持续增长,1-11月,我国原煤产量增长11.6%,原油产量增长0.6%,天然气产量增长7.1%,原盐产量增长11.1%,铁矿石产量增长27.4%,十种有色金属产量增长10.3%。二是政策调整因素。从2010年12月1日起,西部地区原油、天然气资源税实行从价计征改革,从2011年11月1日起,调整油气资源税的计征办法和税率,同时调高了焦煤和稀土矿的资源税税额标准,带动了资源税快速增长。

[1]全国税收总收入包括税务部门征收的国内税收收入,海关征收的关税、船舶吨税、代征的进口货物增值税和消费税,以及财政或地税部门征收的耕地占用税和契税,并扣除了出口退税,为全国税收净收入数。 |

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。