|

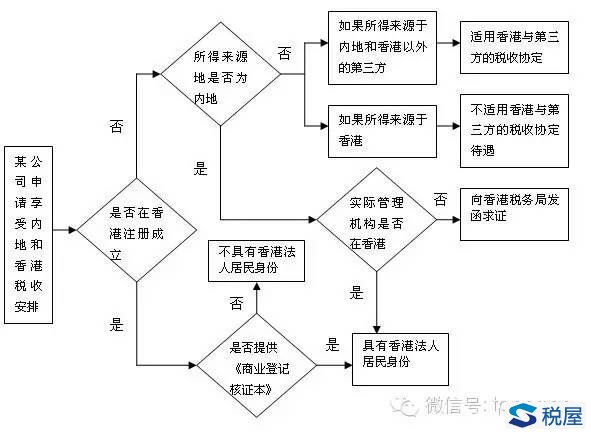

在实际工作中,大多数申请享受内地和香港税收安排的香港法人企业都是按照香港《公司条例》第32条成立的,都能够提供商业登记核证本证明其香港法人居民身份。 但是,香港法人居民除了按照香港《公司条例》第32章,在香港注册成立的法人公司这种常见情况外,还存在一种特殊情况,即在香港以外成立的法团公司。这种特殊情况下的公司,也可以被认定为香港法人居民,但是这类公司没有香港公司注册登记机构颁发的商业登记核证本。这种特殊情形包括两类: 第一种情况,香港法人公司A,在内地成立法人公司B,但是B的实际管理机构是A公司。根据国税函[2007]403号文第三条规定,B公司具有香港法人居民身份,属于在香港以外成立的法团公司; 第二种情况,香港法人公司A,在香港和内地以外的第三国(或地区)C成立法人公司B,但是B的实际管理机构是A公司,根据国税函[2007]403号文第三条规定,B公司具有香港法人居民身份。 需要注意的是,如果某企业是在香港以外成立的法人公司,即使能够取得香港税务机关出具的居民身份证明也不能享受内地与香港的税收协定安排。因为这类公司被认定为实际管理机构不在香港,因此该公司属于受控制的一方,不具备“受益所有人”身份,不满足享受税收协定的前提条件。 二、香港税收居民身份判断流程 在实际工作中,取得香港税务机关签发的香港税收居民身份证明是否可以减轻税务机关执行双边税收安排的风险呢?作者认为,作用是有限的。因为,税务机关税收协定执行过程中的主要风险集中在受益所有人身份的判断上,而不是在税收居民身份的判断上。举例来说,对于以上第一类情况,申请企业有可能不能享受内地与香港税收安排待遇,因为第一类企业虽然具有香港法人居民身份,但可能不满足受益所有人规定;对于第二类情况,申请企业则不能享受内地与香港税收安排待遇,因为第二类企业被认定为香港法人居民的前提是实际管理地在香港,所以不满足受益所有人规定。根据以上分析,作者总结了对香港法人居民身份进行判断的流程。 作者认为对于在香港注册成立的法人企业,只要根据其提供的《商业登记核证本》就可以直接对其香港法人居民身份做出判定,无需向香港税务机关发函求证。只有对于在香港以外地方成立的企业,且对其居民身份难以做出判定时,才需要向香港税务机关发函。具体来说,作者建议对香港居民身份按下图的流程进行判定。

香港法人居民身份判定流程图 以上判定流程中对不是在香港注册成立的法人企业的香港税收居民身份的判断方法是非常重要的,它涉及是否能够享受内地和香港税收协定待遇的问题。掌握这种分析方法,对于从事非居民税务工作的读者来说是很重要的。以上对香港法人居民概念的解释,是以现行的税收协定和税收文件规定为依据进行的。 通过以上分析,对我们如何做好跨境税源管理工作,提高我国的国际税收竞争力,有以下启示:首先,必须深入理解税收协定的有关条款及其解释。例如,目前对香港法人居民概念及其构成的解释散布在众多条款中,缺乏统一明确的列举,因此要全面把握这个概念需要做深入的整理和总结,这样才能在实际工作中准确运用。同时,还要正确认识有关的国内法与税收协定的协调问题;第二,对于某些问题的求证不需要采用“最高标准”,只需要采用“合理标准”即可,这样可以提高工作效率,降低征纳成本,但是标准降低并不是想当然,而是需要有严谨的理论支撑;第三,在以上工作的基础上正确把握税收协定工作的重点,把主要的工作精力用于识别和应对关键的税务风险点。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容