|

营改增后,建筑业营业税税率由3%跃升至11%,不少企业担心想减税不容易,如何吃透营改增政策,享受改革红利,尽可能省税? 刘栋 中国首家上市税务咨询机构百丞税务 咨询师(建筑业) “营改增”实质是“增改营” 最近一段时间来,一直不断出台各种各样的财税政策,可以看到,更多是围绕着营业税相关政策,与增值税做相关的融合,并没有真正像我们了解的增值税那样做颠覆性的改革。 所以,对于新进入的四大行业来说,更多的不是“营改增”,而是“增改营”,四大行业的原营业税相应政策几乎整个平移到增值税。因为营业税执行这么多年,对于营业税税收政策、税收制度、税收管理,不可能通过一天、或是一个月或是多长时间的改变,就能够使营业税完全地变成我们想象中的增值税,毕竟营业税是中国经济在过渡时期起到非常重要的作用,在这个时期,营业税对社会经济的贡献非常大。 在我看来,营改增政策一步到位的可能性很小,只能说随着对增值税政策的了解,以及对增值税核算、管理等等具体问题不断落实和不断解决后,总有一天,营业税会逐渐变成我们想象中的增值税的模样。

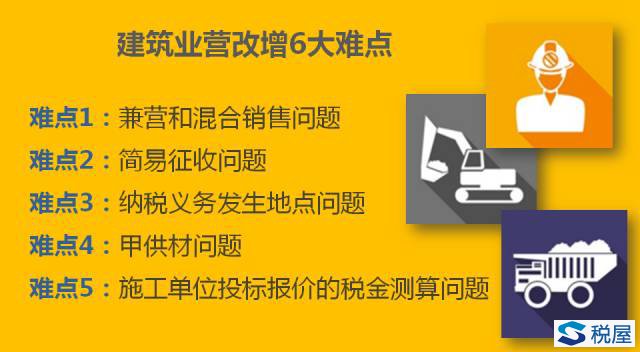

难点1 兼营和混合销售问题 首先,在2016年“36号文”中,把原来2013年“106号文”的“营改增”概念彻底颠覆,就是“106号文”最新提出混业经营的概念。在当时“106号文”提出混业经营后,给所有的财务工作人员和税收工作人员耳目一新的感觉,觉得混业经营解决了非常多原来不能解决,或是营业税和增值税并行的情况下不能解决的问题,混业经营很好地做了诠释。但很遗憾,在“36号文”里再也没有看到混业经营。 取而代之的是更为常见的《增值税暂行条例》和《实施细则》里的兼营和混合销售,这里的兼营也不用讲太多概念性的东西,兼营更多是不同税率的货物、劳务、服务或是无形资产或是不动产之间,应该怎样进行核算。其实兼营强调更多是企业的综合实力,也就是企业既能干这样,又能干其他各种各样的应税劳务、货物。兼营劳务、服务和货物之间没有必然联系,现在来看,兼营更像“106号文”里的混业经营。 “36号文”里又将混合销售重新提出,从总局699页关于混合销售的解释当中,其实总局提的例子,我并不认为很合适。提的例子是一个杯子在卖的同时,杯子的设计、材料是共同销售,把杯子举做混合销售的例子。一项销售行为既涉及服务,又涉及货物,名为混合销售。 重点强调混合销售有三个必要条件:1、一项销售行为;2、服务;3、货物。 也就是一项销售行为里面必须服务和货物进行混合,如果一项销售行为仅仅是服务和服务,或是货物和货物,这项销售行为就不能称其为混合销售,也就是前面所说的兼营。 兼营在税收上,重点是兼营不同税率的货物、劳务、服务之间要分开核算,如果没有分开核算,要求是从高适应税率,对于今后签订合同和会计核算都有非常重要的指导作用。如果签订一份施工合同或是劳务合同,中间既涉及到不同税率的劳务之间的兼营,就需要在合同里分别注明,财务上要进行分别核算,如果合同里没有注明,财务分别核算,或是合同分别注明,财务并没有分别核算,这都不能适用分别核算。 刚才强调的也就是合同和财务必须同时进行分别核算,而不单单指两个方面某一个方面来进行分别核算。在这一块,合同和财务不能同时分别核算,只能是从高适用税率,这也是兼营强调的最重要一点。通常意义上所说的混合销售,其实就是要一票决算。也就是说一项销售行为,一旦被认定成混合销售,这里的服务和货物之间,就必须要采用一票决算的行为。 案例1 举一个简单的例子,关于货物的例子。销售钢材的同时提供运输服务,销售钢材和运输服务之间有必然联系,销售钢材的同时,提供运输服务。如果没有销售钢材,运输服务就不存在,一项销售行为里的服务和货物之间要有必然的从属关系,如果没有从属关系,或是它们俩之间不相关,就不会认定成混合销售。

案例2 再举一个关于服务的例子,更多是像建筑业提供的建筑劳务这种包工包料的形式。在提供服务的同时,也销售所采购建筑材料。提供建筑服务和销售建筑材料两者之间有必然联系,如果没有必然联系,这个服务不能称其为混合销售,也不能进行一票决算。一票决算是指一旦被认定为混合销售,就要看企业主业,如果是从事生产、批发、零售的单位,就按照销售货物,销售货物的税率就是17%。其他的单位分不同的情况来缴纳增值税。 严格区分兼营和混合销售,对于下一步签订合同过程中有非常大帮助。如果在签订合同过程中,没能将兼营和混合销售进行区分,很有可能对整个涉税风险和合同签订过程中造成一定的税收损失。在以后签订合同过程中,一定要注意这两种销售行为。刚才强调混合销售比较难以判断,因为牵涉条件比较多。 首先,要判断是不是一项销售行为;第二,要判断服务和货物之间是不是有必然的联系;第三,判断它是不是混合销售。 案例3 举一个建筑业常见的例子,也就是EPC总包合同。E就是设计部分,P就是采购部分,C就是施工部分。总包方将工程所有的设计、采购、施工、调试运行等等全部由总包方承担,这就是EPC合同。EPC合同在这个过程中,怎么样才能够符合认定兼营还是混合销售,下一步对EPC合同怎样进行划分,这一点对建筑业非常重要。 下一步EPC合同怎么样才能够进行征税,是按照兼营还是混合销售?给大家留一个小小的问题,后面会分享我认定的EPC合同应该怎样进行税收划分、计算、区分。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容