|

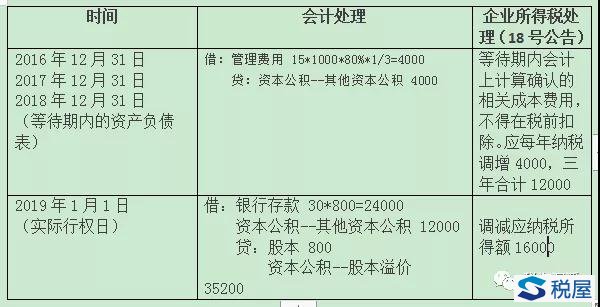

企税汇算清缴涉税风险连载五:三个容易用错的研发费加计扣除政策 研发费加计扣除是国家为鼓励科技创新实施的重要税收优惠政策,但这个大政策中有三个明细政策不好把握,纳税人在实操中容易出现用不准、用不足问题。现梳理如下: 01、政府补助及加速折旧加速扣除叠加享受两项政策 相关政策:1、企业取得的政府补助,会计处理时采用直接冲减研发费用方法且税务处理时未将其确认为应税收入的,应按冲减后的余额计算加计扣除金额。----国家税务总局关于研发费用税前加计扣除归集范围有关问题的公告(国家税务总局公告2017年第40号) 2、企业用于研发活动的仪器、设备,符合税法规定且选择加速折旧优惠政策的,在享受研发费用税前加计扣除政策时,就税前扣除的折旧部分计算加计扣除。----国家税务总局关于研发费用税前加计扣除归集范围有关问题的公告(国家税务总局公告2017年第40号) 3、在2018年1月1日至2020年12月31日期间新购进的设备、器具,单位价值不超过500万元的,允许一次性计入当期成本费用在计算应纳税所得额时扣除。----财税[2018]54号 【案例一】2019年安徽HSJN公司自动化生产线技改项目获得财政补助300万,用于补助当年研发项目已发生的科技人员人工费用支出,当年发生人工费用500万元,会计选择净额法核算,税务上做应税收入处理: 1、发生研发费用 借:管理费用-研发费用 500 贷:银行存款 500 2、收到政府补助 借:银行存款 300 贷:管理费用 300 分析:税务上以实际发生且未冲减政府补助的研发费用500万元为基数加计扣除,应纳税所得额为:300-500-500*75%=-575万元。 【案例二】2019年安徽HSJN公司自动化生产线技改项目获得财政补助300万,用于补助当年研发项目已发生的科技人员人工费用支出,当年发生人工费用500万元,会计选择净额法核算,税务上做不征税收入处理: 1、发生研发费用 借:管理费用-研发费用 500 贷:银行存款 500 2、收到政府补助 借:银行存款 300 贷:管理费用 300 分析:收到的政府补助冲减研发费用,税务上以冲减政府补助后的研发费用200万元(500-300)为基数加计扣除,应纳税所得额为:300-500-200*75%=-350万元。 可以看出,税务上做应税收入处理会使扣除的金额更多,享受更多的税收优惠。 【案例三】2019年安徽HSJN公司自动化生产线技改项目获得财政补助300万,用于购置一台研发设备。假设价值300万元(不考虑增值税),在当年1月计提折旧,设备使用期限10年,直线折旧,预计净产值为0。会计选择总额法处理(假设税务上做应税收入): 1、收到补助 借:银行存款 300 贷:递延收益 300 2、购进设备 借:固定资产 300 贷:银行存款 300 3、计提折旧 借:管理管理 30 贷:累计折旧 30 4、分摊递延收益 借:递延收益 30 贷:其他收益 30 情况一:设备折旧30万在允许税前扣除的基础上可以加计扣除,此业务2019年应纳税所得额为:收入30万-折旧30万-加计扣除30*75%=-22.5万元。 但是,如果今后9年企业没有研发项目,就不能继续享受加计扣除,故企业选择加速折旧,如下: 情况二:将300万研发设备一次性作税前扣除,此业务应按税所得额为:收入30万-税前折旧300万-加计扣除300*75=-495万元。 可以看出,税务上做加速折旧处理会使扣除的金额更多,享受更多的税收优惠。 综上,可以得出结论:政府补助如果涉及研发费加计扣除,应则选择做“应税收入+加速折旧”处理,这样才能足额、及时享受税收优惠政策! 02、委托境外研发费用扣除额 【案例】企业2019年委托境外机构研发产品,发生研发费用400万元;当年企业境内研发活动共发生费用300万元,请问可以在当年税前扣除的境外研发费用合计为多少? 算法一: 1、实际发生境外研发费税前扣除:400万×80%=320万 2、境外研发费的加计扣除:先用委托境外研发费320万和境内研发费300万的2/3(200万)比较哪个小,然后用较小的金额加计扣除75%。也就是200×75%=150万元。 3、扣除境外研发费用合计=320万+150万=470万元。 算法二: 1、实际发生境外费用400万元允许扣除 2、境外研发费的加计扣除:先用委托境外研发费320万(400*80%)和境内研发费300万的2/3(200万)比较哪个小,然后用较小的金额加计扣除75%。也就是200×75%=150万元。 3、扣除境外研发费用合计=400万+150万=550万元。 到底哪种算法对呢? 分析:第一种算法错误,错在第一步。之所以会产生错误,因为财税[2018]64号是这样规定的:“委托境外进行研发活动所发生的费用,按照费用实际发生额的80%计入委托方的委托境外研发费用。委托境外研发费用不超过境内符合条件的研发费用三分之二的部分,可以按规定在企业所得税前加计扣除。” 单看文件这句话,感觉答案做得没错啊。境外研发活动不就是按实际发生额80%计入吗? 但是,我们先别着急,来看一下财税[2018]64号文件的前提是什么? “为进一步激励企业加大研发投入,加强创新能力开放合作,现就企业委托境外进行研发活动发生的研究开发费用(以下简称研发费用)企业所得税前加计扣除有关政策问题通知如下:” 注意到了吗?64号文规范的是境外研发费用如何加计扣除,而不是如何税前扣除。所以,按照实际发生额的80%计入境外研发费用,只是境外研发费用如何加计扣除的一个计算步骤。 很多时候,我们忙着赶路,却忘记了,自己是从哪里出发。 那么境外研发费用到底该如何税前扣除呢? 《企业所得税法》第八条:企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除。 这是一个总的扣除原则,只有不符合这个原则,出现了不真实的、不合理的、超标准的、无关的支出,才需要进行纳税调整。目前并没有任何一个文件,规定境外研发费用只能部分税前扣除,而不能全额扣除。 另外,总局在国家税务总局公告2015年第97号的解读中,在第二条第八项中明确指出:委托方发生的费用,可按规定全额税前扣除;加计扣除时按照委托方发生费用的80%计算加计扣除。 因此此案例正确的答案应该是:当年税前扣除的境外研发费用=400+150=550万元。 ----本案例引自“晶晶亮的税月” 03、研发人员的股权激励税前扣除政策 国家税务总局关于研发费用税前加计扣除归集范围有关问题的公告(国家税务总局公告2017年第40号)明确工资薪金包括按规定可以在税前扣除的对研发人员股权激励的支出,即符合条件的对研发人员股权激励支出属于可加计扣除范围。但享受加计扣除的股权激励支出需要符合国家税务总局公告2012年第18号规定的条件。 我们来看看2012年第18号是怎么规定的? 1、对股权激励计划实行后立即可以行权的,上市公司可以根据实际行权时该股票的公允价格与激励对象实际行权支付价格的差额和数量,计算确定作为当年上市公司工资薪金支出,依照税法规定进行税前扣除。 2、对股权激励计划实行后,需待一定服务年限或者达到规定业绩条件(以下简称等待期)方可行权的。上市公司等待期内会计上计算确认的相关成本费用,不得在对应年度计算缴纳企业所得税时扣除。在股权激励计划可行权后,上市公司方可根据该股票实际行权时的公允价格与当年激励对象实际行权支付价格的差额及数量,计算确定作为当年上市公司工资薪金支出,依照税法规定进行税前扣除。 可以看出:税法上对于非可立即行权的股权激励的扣除时间点为激励对象实际行权时,计算方式为:实际行权的差额及数量×该股票实际行权时的公允价格。 【案例】安徽HSJN公司是境内上交所的一家上市公司,2016年1月1日,公司向其研发人员授予1,000股股票期权,股票每股面值1元。同时约定这些研发人员从2016年1月1日起在该公司连续服务满三年,可以每股30元的价格购买1股公司股票。该期权在授予日的公允价值为15元/股。甲公司估计三年中离职比例约为20%,行权日实际离职比例也为20%,上市公司于2019年1月1日(实际行权日)发行新股,公允价值为每股50元。 税会处理及差异分析如下表:

分析:股权激励支出的税务处理与会计处理存在差异。尽管企业在会计上仅确认了12,000元的工资费用(15*800),但在2019年实际行权时,对股权激励支出进行税务处理时应按18号公告第二条第(二)项的规定:用该股票的公允价格50元与激励对象实际行权支付价格30元的差额20元和数量800股,计算确定当年工资薪金支出16,000元((50-30)*800)进行税前扣除! |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容