|

编注:重磅!中国人民银行加急行动,中国版CRS实施细则出台,银行查账户来真的了! 刚刚过去的2017年,一份重磅文件也厚厚实实地跨年,把2017年的雷声带到了2018年。2017年12月18日,中国人民银行办公厅以加急文件,联合中国人民银行、国家税务总局和国家外汇管理局印发了《银行业存款类金融机构非居民金融账户涉税信息尽职调查细则》(银发〔2017〕278号),要求中国人民银行各省市中心支行(含分行营业管理部)要加强与当地税务部门协作,指导辖内银行业金融机构规范开展非居民金融账户涉税信息尽职调查工作。各银行业金融机构要结合《非居民金融账户涉税信息尽职调查管理办法》(国家税务总局财政部中国人民银行中国银行业监督管理委员会中国证券监督管理委员会中国保险监督管理委员会公告2017年第14号公布),认真落实《细则》要求,做好非居民金融账户涉税信息尽职调查工作,按规定报送非居民金融账户涉税信息。

这是自从2017年5月19日,中国版CRS发布以来的重大进步,标志着中国版CRS在银行层面正式进入涉税信息的调查工作阶段。其实,就在《细则》发布的第二天,如果大家留意的话,2017年12月19日,中国版CRS多边税务数据服务平台也正式宣布在国家税务总局的门户网站正式上线,堪称是中国在CRS涉税信息自动交换工作方面的又进一步。在多边税收交换平台的操作办法中,中国版CRS总共需要3个环节来完成金融机构或者代理机构的注册和信息的提交工作。对于凡是符合《非居民金融账户涉税信息尽职调查管理办法》有关定义的金融机构,无论是否有应报送账户(当年无应报送账户的金融机构须在系统完成0申报),都应在系统进行注册。金融机构委托代理机构报送数据的,由代理机构注册账户,并代为注册金融机构信息。在这个交换平台的操作指引中,特别提到银行除外。因此,在当天服务平台上线的时候,我们就一致认为,银行系统将由中国人民银行出台更加规范具体的操作指南。

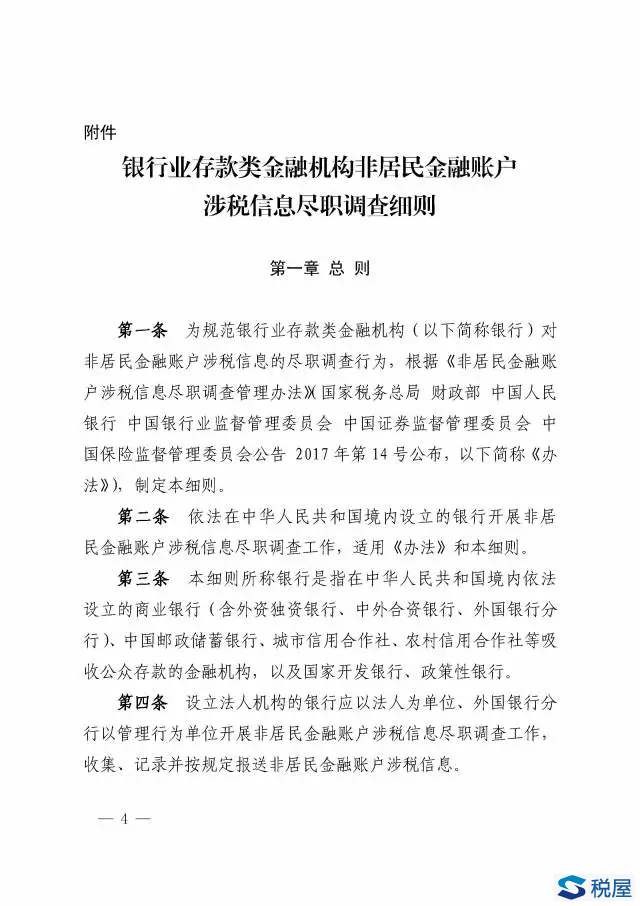

中国在国际税收信息方面的工作其实走的比大家看到的更加快和稳。截至2017年10月,中国已经与117个国家和地区建立了双边税收合作的法律机制。不但如此,中国国家税务总局和世界经合组织OECD在2016年3月就在中国建立了世界上第一个非OECD国家的多边税务中心,为发展中国家税务官员提供税收培训。目前,已经为50多个国家的400多税务官员提供了22期业务培训。尤其需要在这里值得一提的是,在国际合作方面中国国家税务总局近年来共开展了12个国际双边和多边合作项目。其中,最为成熟和有效应对征管能力的项目,就是中国与加拿大税务局一起牵头组织的税收征管能力建设项目,来应对和探讨全球税收合作包容性框架。 中国是世界经合组织CRS涉税信息第二批交换的53个国家之一,将与目前按照CRS操作指引签署的相关74个协议下的国家和地区在2018年9月展开自动交换和批量交换金融账户涉税信息的工作。 本次《细则》更是提供了在银行系统的具体操作指南。内容主要涉及:在中华人民共和国境内依法设立的商业银行(含外资独资银行、中外合资银行、外国银行分行)、中国邮政储蓄银行、城市信用合作社、农村信用合作社等吸收公众存款的金融机构,以及国家开发银行、政策性银行。 值得一提的是,《细则》规定银行应于每年6月30日前向中国人民银行、国家税务总局、国家外汇管理局书面报告上一年度《管理办法》执行情况,报告内容应包含制度建设、业务流程、信息报送、问题建议等。中国人民银行将不定期对银行非居民金融账户涉税信息尽职调查管理制度建设、工作开展、相关资料保存、信息报送等情况开展现场检查或非现场检查。 这次出台的《细则》当然还有比较要划重点的地方,一是明确了惩罚规则,二是明确了在非居民身份出现矛盾时的处理办法。这是人们一直关心的热点。《细则》规定,对于账户持有人故意隐瞒、伪造税收居民身份欺骗银行开立账户等严重违规行为,中国人民银行依据相关法律、法规进行处罚,涉嫌犯罪的移送司法机关进行处理。对于银行存在相关违规情形的,除按照《管理办法》进行处理外,由中国人民银行通报批评;情节严重的,按照《中华人民共和国中国人民银行法》《中华人民共和国反洗钱法》《中华人民共和国外汇管理条例》等有关规定进行处罚。 这里我们也明显看出中国在国际反避税方面,正在全面落实国家税务局局长王军2017年9月26日在奥斯陆举办的第11届国际多边税收征管征管大会上向全世界宣布和承诺的中国税收征管机制,就是中国国家税务总局已与国家发改委等14个部门建立了公共资源交易涉税信息共享机制,与银行、海关等部门加大了信息共享力度,既利用外部门信息加强税收管理,又把税收信息提供给相关部门合理使用,推动形成服务国家治理的合力。下一步,包括税务部门在内的中央政府各部门政务信息系统将全部接入国家数据共享交换平台,这将为实现税收征管现代化带来新的机遇和翻天覆地的变革。中国在这次FTA大会首提联动集成的税收征管机制,使得中国应对国际反避税和中国深化税改开始披坚执锐。 这次《细则》的出台,特别联合了中国人民银行、国家税务总局和国家外汇管理总局,这样集成联动的方式,将会铸造强大的税收信息共享和征管机制,正如国务院办公厅在2017年9月13日所发的《关于完善反洗钱、反恐怖融资、反逃税监管体制机制的意见》(国办函【2017】84号)所说,中国将深化反逃税国际合作,维护中国税收权益,深度参与20国集团税制改革成果转化,积极参与国际税收规则的制定,积极发出中国声音,提出中国方案,贡献中国智慧,切身提升中国税务话语权,从国际反避税规则的参与国转变为政策的制订国和引领国,决心非常之大。同时,中国也会更进一步加强双多边税收合作,充分发挥国际税收信息交换的作用,在提高税收透明度的同时,严厉打击国际逃避税,充分发挥反逃避税对反洗钱的积极作用,也同时运用好反洗钱机制,不断提高反逃避税的精准度。 这次《细则》联合中国人民银行、国家税务总局和国家外汇管理总局三大部门,意味着在税收信息交换中,将会加大资金来源合法性调查、税赋纳税合规性调查和境外资产配置外汇管道合规性调查的力度,全力出击,兵临城下,将至壕边,指日可待。 不过,我在这里需要再次指出的是,在国际税收信息交换方面,虽然世界经合组织OECD推行的CRS第一批的49个国家率先已经在2017年9月开始相互交换税收信息,但是到目前为止,在全球反避税框架CRS下,大规模税收信息的交换依然是个新鲜事物。目前为止,大家都是以参照发达国际经验尤其是美国在实施FATCA法案过程中的经验来评估交换的资讯所带来的潜在影响。中国当然也不例外。虽然世界经合组织一直有比较成熟的理论操作指引,但是特别对于中国来说,依然缺乏实施大规模交换后对交换数据使用的实际经验。因此,在这个过程中,无疑中国将从比较成熟的框架合作伙伴中来累计交换的操作经验和实施的具体细节的调整,无疑中国将会越来越多地吸取美国FATCA在国际税收信息方面交换的成功经验和操作细节了。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容