间接法

直接法

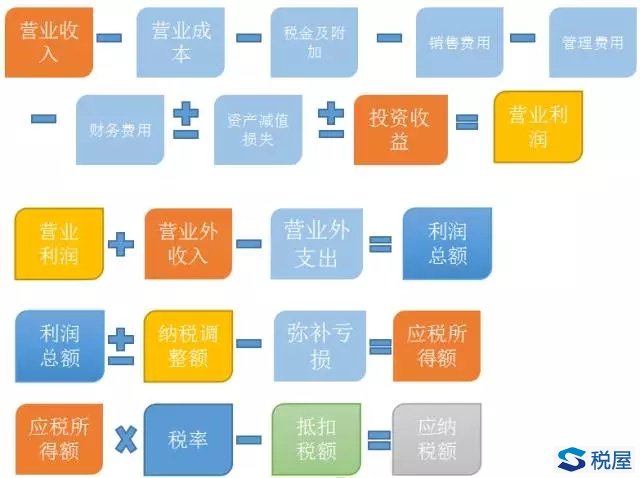

因此填写所得税申报表既涉及根据会计原始数据的填报,也涉及对税会差异的调整,其中差异调整是重点。但在填写会计数据时,您也有必要知道填上去有什么需要考虑的。

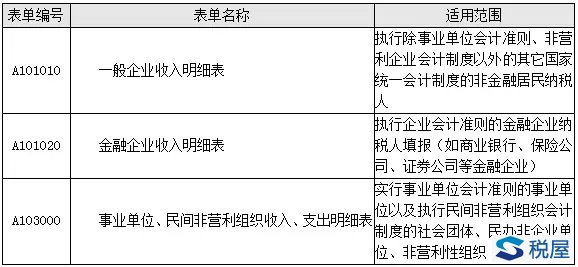

以上三个表,企业根据自身适用的会计制度,三选一填报,即企业只需填写其中一张表,且这张表中数据一定全部来源于企业会计数据,因此对做财务工作的您来讲,应该是毫无压力,这三种表中的内容均是填写会计核算的营业收入及营业外收入即可。

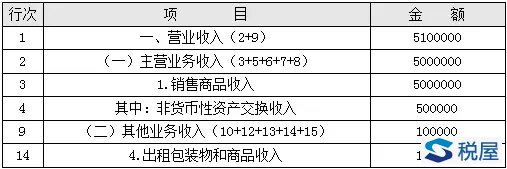

NO.1 某企业为销售服装的一般纳税人,全年销售货物共计500万元(其中:用50万服装与乙企业交换50万材料款),出租包装物获得收益10万元,那该企业怎么填申报表呢?

按照表式结构,该纳税人应在主营业务收入中销售商品收入填写500万,非货币性资产交换收入中应填写50万元,其他业务收入出租包装物和商品收入中应填写10万元,收入共计510万元。

这里特别强调的是非货币性资产交换收入,部分纳税人认为我已经在销售商品收入中填写了总收入,非货币性资产交换收入不写也不影响所得税最终计算结果!您如果这样想就大错特错了,这是为什么呢?原因在于汇算清缴结束后,税务机关将利用第三方数据对所有的申报表进行扫描,如果分析到您存在非货币性资产交换业务而您在该行填写为空,那么你的麻烦就来了!税务机关会在案头分析时进行有效假设,是不是存在隐瞒收入?是不是存在未开票收入等,即使最终核实结果为企业会计人员粗心漏填,但由于一件几秒钟的事儿,增加您的涉税成本是非常得不偿失的。

NO.2 某企业为软件开发公司,2016年1月与丁公司签署某价值200万元杀毒软件的开发,约定2018年年底开发完毕并交付(第一年开发进度完成比为40%,第二年开发进度为30%,第三年开发进度为30%),约定支付定金为20万元,每年支付30万元开发费用,尾款验收后一并支付。

那问题来了:该企业2016年应税收入是按50万元(定金20万+开发费用30万)确认还是按80万元 (合同标的200万×40%)进行确认?按照《国家税务总局关于确认企业所得税收入若干问题的通知》(国税函﹝2008﹞875号)文件的规定,为特定客户开发软件的收费,应根据开发的完工进度确认收入,因此该企业应确认收入80万元,千万别以自己收多少钱算多少收入,税会处理不一致时,一定要按照税法的规定进行纳税调整。

NO.3 某企业2016年因投资存在股息等权益性收益50万元,哪在收入明细表咋填写呢?

会计们一定要注意!投资性收益、利息收入等栏目是不能在收入明细表中直接反映的(直接从事股权投资、债权投资的金融企业除外),应填写在申报表中对应的投资收益、财务费用、公允价值变动损益等栏目,如果按照税法规定需要调整的,还需在其他附表中进行调整。

NO.4 某企业当期销售使用中的机器20万元,假设该机器成本为40万元,已累积折旧22万元(其他费用与固定资产减值准备暂不考虑),那么该企业应如何填写收入明细表呢?

先看看会计分录

固定资产转入清理会计分录:

借:固定资产清理 18万

累计折旧 22万

贷:固定资产 40万

收回固定资产处置收入会计分录:

借:银行存款 20万

贷:固定资产清理 20万

固定资产净收益会计分录:

借:固定资产清理 2万

贷:营业外收入—处置固定资产净收益 2万

那么企业处置固定资产净收益2万元应填写在哪里呢?应填写在营业外收入非流动资产处置利得中。

如果企业处置资产发生净损失怎么办?记着不是在“营业外收入”栏次中填负数,也不能仅仅在“营业外支出”中填写,而要记着所得税资产损失清单申报扣除问题,并填写A105090表格。

NO.5 某企业会计采用开票计收入的方式进行收入确认,那么在收入明细表中是否按照税法收入确认时间进行直接反映呢?

会计应按企业会计记账凭证确认时间在收入明细表中直接反映当期收入,同时还应按照企业所得税关于收入确认时间在附表中对收入进行调整。

会计核算的相关收入一定要注意在2016年5月1日前后时点及过渡期间收入的确认尤其是价税分离是否准确,这也会成为影响汇算清缴收入质量的一个风险点。

收入明细表直接反映会计核算情况,会计处理与税法规定不一致的,需通过《纳税调整项目明细表》进行填报调整。

2.所得税收入分类包括:销售货物收入;提供劳务收入;转让财产收入;股息、红利等权益性投资收益;利息收入;租金收入;特许权使用费收入;接受捐赠收入;其他收入共9大类,请各位会计认真对照梳理,对发现没有在收入明细表中反映的收入应分析在会计其他科目中反映了吗?会计没有核算或有税会规定不一致的差异的项目,需要在其他附表中进行税会差异填写,以免填漏(漏调整)产生风险;

3.不征税收入属企业所得税法特有概念,如果企业当期存在“不征税收入”,核算时一定要真实、合法(下期将重点介绍不征税收入,你的难点我的关注)。