|

随着社会的发展,金融产品及投资方式的不断创新,越来越多资金缺乏的企业采取了“明股实债”的融资方式,进行资源的配置。这种融资方式,兼有股权融资及债权融资的双重优点,深受房地产信托领域的青睐。

“明股实债”又称“假股权真债权”,形式上是股权投资,实质上是债权投资。根据实质重于形式,国家税务总局出台了《关于企业混合性投资业务企业所得税处理问题的公告》(国家税务总局公告2013年第41号,以下简称“41号公告”),税法上规定了符合条件的“明股实债”投资为“混合性投资”。

一、企业混合性投资业务应具备哪些条件?

按本《公告》进行税务处理的混合性投资业务,列举了以下必须同时符合的5个条件:

(一)被投资企业接受投资后,需要按投资合同或协议约定的利率定期支付利息,包括支付保底利息、固定利润或固定股息等。也就是说,此类投资回报不与被投资企业的经营业绩挂钩,不是按企业的投资效益进行分配,也不是按投资者的股份份额取得回报。投资者没有或很少承担投资风险的一种投资,实际为企业一种融资形式。

(二)有明确的投资期限或特定的投资条件,并在投资期满或者满足特定投资条件后,被投资企业应当偿还本金或按投资合同或协议约定的价格赎回投资。也就是说,投资期限无论是否届满,只要合同或协议约定的、需要由被投资企业偿还本金或赎回投资的条件已经满足,被投资企业必须偿还本金或赎回投资。被投资企业偿还本金或赎回投资后,作减资处理。

(三)被投资企业如果依法停止生产经营活动需要清算的,投资企业的投资额可以按债权进行优先清偿,但对被投资企业净资产不能按投资份额拥有所有权。

(四)投资企业不具有选举权和被选举权。被投资企业在选举董事会、监事会成员时,投资企业不能按持股份比例进行表决或被选为成员。

(五)不参与被投资企业日常生产经营活动。但是,投资资金如果指定了专门用途的,投资方企业可以监督其资金运用情况。

二、被投资企业支付利息如何进行税务处理?

“明股实债”投资被界定为债权投资,被投资企业其支付的融资回报由不能税前列支的股息红利变为可以依法税前扣除的利息支出。其扣除的标准同样要满足《国家税务总局关于企业所得税若干问题的公告》(2011年第34号)第一条的规定,可扣除的利息金额,不超过按照金融企业同期同类贷款利率计算的数额的部分。

大家知道,信托融资的成本一般都比较高,那如何将有扣除标准的费用支出变成无扣除标准的费用?

联系“41号公告”企业所得税规定的前后条款,就可看出筹划的思路:在实际操作中,在投资合同或协议约定利率时,比照金融企业同期同类贷款利率标准计算并支付利息支出;在满足被投资企业资金回流需求的情况下,可通过股权赎回溢价实现投资方收益。

三、被投资企业赎回投资如何进行税务处理?

对于被投资企业赎回的投资,投资双方应于赎回时将赎价与投资成本之间的差额确认为债务重组损益,分别计入当期应纳税所得额。

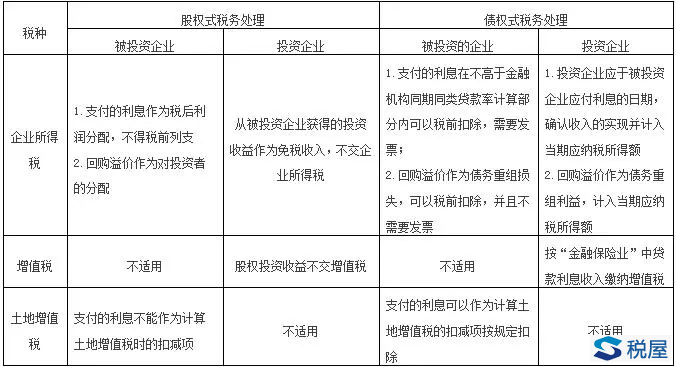

不同税务处理方式对混合型投资双方的影响

四、操作的难点及处理技巧

41号公告的出台,对企业无疑是个福音,理想是美好的,现实是残酷的,在实际操作中,很多“明股实债”的融资方式未必能满足本公告的条件,给企业带来一定的税收风险。

操作难点:如“41号公告”第一条(二)规定,在投资期满或满足特定投资条件后,由被投资企业需要赎回投资或偿还本金,但往往在现实操作中,通常是由被投资企业的大股东赎回信托融资的股权,这与41号公告的规定是不符的。

处理技巧:由于被投资企业无法直接收购自己的股权,因此投资方投资形式不能采取股权投资的模式,通常可取增资方式进行投资;退出路径应当是由被投资企业赎回投资方持有的股权,再作减资处理,以满足“41号公告”的条件。在此提醒被投资企业在签订合同时予以关注。

可见,在对被投资企业进行信托模式的设计时,应正确规划好进行及退出方式,以免造成不必要的税收负担。作为财税人员,要全面的了解税收政策及其可能存在的税收隐患。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容