|

自己好不容易填完了所有报表,结果保存的时候提示数据有误,可是又不知道错在哪里,改来改去都不对,简直抓狂得想砸电脑? 别急!小编这里就帮你总结了一些常见的审核错误处理方法,报完就能安心享受假期啦! 1、 审核失败,表中存在数据错误,该如何处理? 答:请查看左上角黄颜色的审核提示,根据提示进行修改。 2、审核提示:B50必须报送,行数不得为0! 答:如果您的《B06附列资料一(本期销售情况明细)》,第2、4、5、9b、12、13a、13b行次中任何一行显示为蓝色,就需要填写《B50营改增税负分析测算表》。 如果B06附表一 以上行次 有销售额的,那么B50就按不同税率分行填写; 如果B06附表一 以上行次 没有销售额的(销售额为0),可在B50中选择“应税代码项目及名称、增值税税率或征收率、营业税税率”,选好这三项以后直接保存即可。 (应税代码项目及名称 选什么?需要根据您企业实际情况去选择,每个企业情况不同,请您自己选择相应的项目) 3、 审核提示:B50中第1行营业税税税率不可为0! 答:《B50营改增分析测算表》中,营业税税率未选择,选择相对应的税率即可。 4、审核提示:B50中第1行第11列必须小于等于第3列,并小于等于第10列 答:在B50中,第11列对应行次填入负数。 5、 审核提示:B50中第3列各行之和应等于价税合计应为值(尾差容许为+-250)? 答:如果您填写了《B06附列资料一(本期销售情况明细)》的第2、4、5、9b、12、13a、13b行次,就需要填写《B50营改增税负分析测算表》。 填写时需要满足以下关系: 《B06附表一》第11列“价税合计”的第2+4+5+9b+12+13a+13b行次 = 《B50营改增测算表》的第3列价税合计 6、审核提示:第1行不允许增值税差额征收,请将增值税本期实际抵扣金额置为0;请将营业税本期发生额置为0! 答:B50中的“增值税本期实际扣除金额”是第4列,“营业税本期发生额”是第9列,这两列是“允许差额扣除”的企业才可以填写的。 B50中“应税品目代码及名称”的下拉框里,有两列标志。Y代表允许扣除,N代表不允许扣除。(见下图)下拉框中第1列的标志Y/N代表“增值税差额扣除”,对应该表第4列“增值税本期实际扣除金额”;下拉框中第2列的标志Y/N代表“营业税差额扣除”,对应该表中第9列“营业税本期发生额”。 如果您确实要填写第4列“增值税本期实际扣除金额”和第9列“营业税本期发生额”,请正确选择““应税品目代码及名称”。

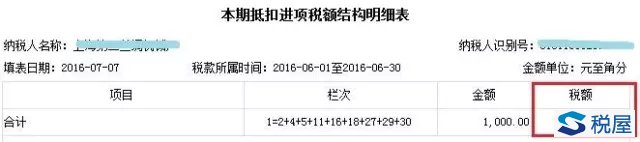

7、 审核提示:B45中第1行第2列“税额”应等于B07中第3列的第12行-第11行-第10行的数据 答:当《B07附列资料(二)(本期进项税额明细)》填有数据时,需要填写《B45本期抵扣进项税额结构明细表》。 两表之间有勾稽关系,填写时需要满足以下关系: B07进项表中第12栏税额–第11栏税额-第10栏税额 = 《B45本期抵扣进项税额结构明细表》右上角的第1行“税额”栏

8、审核提示:B05中第8行第1列“免税销售额”应等于B44“免税项目:免征增值税项目销售额合计值” 答:B06附表一的第四大部分“免税”栏填写数据后,会自动翻到主表第8行“免税销售额”栏,且需要填写《B44增值税减免税申报明细表》下半部分的免税项目。 两表之间有勾稽关系,填写时需要满足以下关系: 填写时需要满足以下关系: [ 主表 ] 第8行“免税销售额”=《B44增值税减免税申报明细表》下半部分“免税项目”的第1列“免征增值税项目销售额”合计 。 9、审核提示:B05中第23行“应纳税额减征额”应等于B44中“减税项目:本期实际抵减税额合计值” 答:(1)当增值税主表第23行“应纳税额减征额” 填有数据时,需要填写《B44增值税减免税申报明细》的上半部分“减税项目”。 (2)填写时需要满足以下关系: 《B05主表》第23行“应纳税额减征额”的“本月数” = 《B44增值税减免税申报明细表》的上半部分“减税项目”第1行第4列“本期实际抵减税额”。 10、审核提示:B05第23行第1列本期减征额不得大于第19栏“应纳税额”与第21栏“简易征收办法计算的应纳税额”之和 答:B05主表第23行金额要小于等于第19行与第21行之和。 11、 审核提示:?该纳税人没有简易征收资格! 答:B06附表一,只要填写了第8-13b行次,审核或保存时就会提示的,这只是一个提示,可以忽略,继续保存。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容