|

城建税的特点

1.税款专款专用——城市公用事业和公共设施的维护和建设;

2.属于一种附加税;

3.根据城镇规模设计不同的比例税率。

知识点:纳税义务人

城建税以缴纳增值税、消费税的单位和个人为纳税义务人;

说明:营改增后如果涉及到补交营改增之前营业税的,需要相应补交城建税和教育费附加;

自2010年12月1日起,对外商投资企业、外国企业及外籍个人征收城市维护建设税;

增值税、消费税的扣缴义务人也是城建税扣缴义务人。

|

【例题1·单选题】(2016年)企业缴纳的下列税额中,应作为城市维护建设税计税依据的是( )。

A.消费税税额 B.房产税税额

C.城镇土地使用税税额 D.关税税额

|

|

|

|

『正确答案』A

『答案解析』城建税的计税依据是纳税人实际缴纳的增值税、消费税税额。

|

|

【例题2·单选题】单位或个人发生下列( )行为,在缴纳相关税种的同时,还应缴纳城建税。

A.企业购置车辆 B.科研单位取得技术转让收入

C.个人取得偶然所得 D.商场销售货物

|

|

|

|

『正确答案』D

『答案解析』选项A,企业需要交纳车辆购置税,销售方才缴纳增值税和消费税;选项B免征增值税,所以不交城建税;选项C,不需要缴纳流转税。

|

|

【例题3·多选题】下列行为中,需要缴纳城市维护建设税和教育费附加的有( )。

A.事业单位出租房屋行为

B.企业购买房屋行为

C.煤矿开采原煤并销售的行为

D.金融机构之间开展的转贴现业务

|

|

|

|

『正确答案』AC

『答案解析』金融机构之间开展的转贴现业务,免征增值税。

|

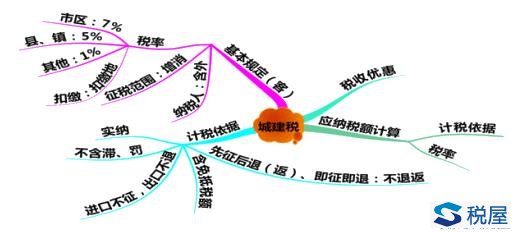

知识点:税率——地区差别比例税率(记住)

|

档次

|

纳税人所在地

|

税率

|

|

1

|

市区(撤县建市后)

|

7%

|

|

2

|

县城、镇

|

5%

|

|

3

|

不在市、县城、镇开采海洋石油资源的中外合作油(气)田

|

1%

|

特殊规定

(1)由受托方代扣代缴、代收代缴“两税”的单位和个人,其代扣代缴、代收代缴的城建税按受托方所在地适用税率执行;

(2)流动经营等无固定纳税地点的单位和个人,在经营地缴纳“两税”的,其城建税的缴纳按经营地适用税率执行。

|

【例题1·单选题】设在县城的A企业代收代缴市区B企业的消费税,对B企业城建税的处理办法是( )。

A.由B企业在市区按7%缴纳城建税

B.由B企业将7%的城建税交A企业代收代缴

C.由B企业按7%的税率自行选择纳税地点

D.由A企业按5%的税率代收代缴B企业的城建税

|

|

|

|

『正确答案』D

『答案解析』由受托方代扣代缴、代收代缴“两税”的单位和个人,其代扣代缴、代收代缴的城建税按受托方所在地适用税率执行。

|

|

【例题2·单选题】某市化妆品厂委托某县城一化妆品厂加工一批化妆品,委托方提供原材料180000元,支付不含增值税加工费24000元,化妆品消费税税率为15%,受托方无同类化妆品市场价格。受托方代收代缴消费税时,应代收代缴的城市维护建设税和教育费附加(含地方教育费附加)为( )元。

A.3060 B.3176.47 C.3600 D.4320

|

|

|

|

『正确答案』C

『答案解析』受托方应代收代缴的消费税=(180000+24000)÷(1-15%)×15%=36000(元),代收代缴的城市维护建设税和教育费附加=36000×(5%+3%+2%)=3600(元)。

|

知识点:计税依据(必须掌握)

纳税人实际缴纳的增值税、消费税税额之和。

1.纳税人违反“两税”有关规定而加收的滞纳金和罚款,不作为城建税的计税依据;

2.纳税人违反“两税”有关规定,被查补“两税”和被处以罚款时,也要对其未缴的城建税进行补税和罚款;

3.“两税”得到减征或免征优惠,城建税也要同时减免;

4.城建税进口不征,出口不退;

含义:进口环节缴纳的增值税和消费税,不需缴纳城建税;出口环节退的增值税和消费税,不退城建税。

5.经国家税务总局正式审核批准的当期免抵的增值税税额应纳入城市维护建设税和教育费附加的计征范围。

|

【例题1·多选题】下列各项中,符合城市维护建设税计税依据规定的有( )。

A.偷逃增值税而被查补的税款

B.偷逃消费税而加收的滞纳金

C.出口货物免抵的增值税税额

D.出口产品征收的消费税税额

|

|

|

|

『正确答案』ACD

『答案解析』纳税人违反“两税”有关规定而加收的滞纳金和罚款,不作为城建税的计税依据。

|

|

【例题2·多选题】(2014年,修改)下列关于城市维护建设税计税依据的表述中,正确的有( )。

A.免征“两税”时应同时免征城市维护建设税

B.对出口产品退还增值税的,不退还已缴纳的城市维护建设税

C.纳税人被查补“两税”时应同时对查补的“两税”补缴城市维护建设税

D.纳税人违反“两税”有关税法被加收的滞纳金应计入城市维护建设税的计税依据

|

|

|

|

『正确答案』ABC

『答案解析』选项D,纳税人违反“两税”有关规定而加收的滞纳金和罚款,不作为城建税的计税依据。

|

|