|

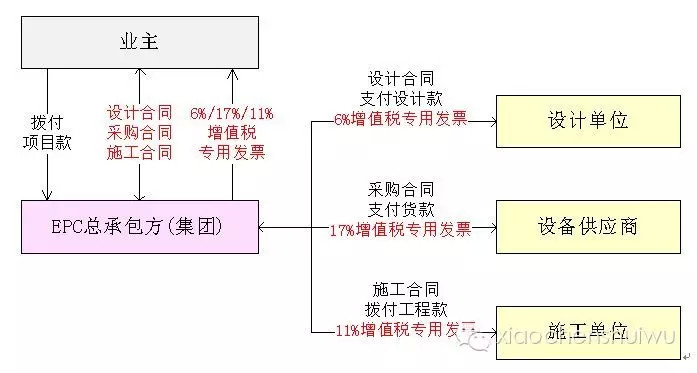

(一)知识点 17%、13%、11%、6%、零税率(一般纳税人) 建筑业初步定:11% 建议政策诉求:学习电信业,建筑业11%和6%,全部变成6%,是不可能的 2.征收率 简易计税:3%(小规模纳税人和一般纳税人) (二)实务应对 问:以前是普票,营改增后要专票,加价吗? 原则:(1)营改增前,就是增值税,打死也不加,打不死也不加,例:运输费用、电脑、机器设备 (2)营业税—增值税:加税率差,平分,价内税变价外税,例:5%-6%,加(6%/(1+6%)-5%)/2=0.33% 2.税率要分开核算,未分开核算从高计税 EPC项目如何核算:材料 17%;建筑劳务 11%;设计6%; 矛盾:相差11%,税务希望材料越多越好,企业希望设计越多越好 (1)分开核算

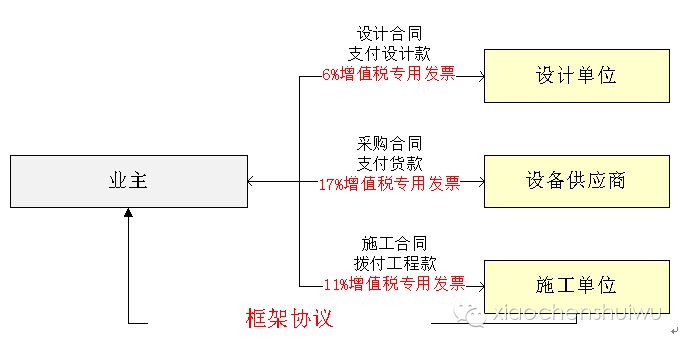

缺点:总承包方可能没有部分资质(勘测) 模式二:框架协议,合同分开

缺点:业主未必同意 (2)价格如何确定原则:需要考虑内部核算 设计定价:知识是无价的 建筑劳务定价:倒算 3.包工包料 营改增后:混业销售,分开核算 思考:营改增后的包工包料变化很大 4.征收率3%可以开专票进行抵扣,除以下情况: (2)一般纳税人销售旧货 (3)采血站销售血浆 5.税率开错—也算虚开增值税发票 ——税率和征收率表哪些部门需要? |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容